Hasta ahora, los principales medios de comunicación han desempeñado un papel clave en el avance de la Guerra Global contra el Dinero en Efectivo, una guerra que comenzó sin una declaración oficial, pero en la que la propaganda, como en todas las guerras, es un arma vital.

La interrupción global de TI de la semana pasada parece haber sacudido la confianza de algunos medios de comunicación británicos en la idea de una sociedad totalmente sin dinero en efectivo. Cuando una actualización de contenido del gigante de la ciberseguridad CrowdStrike hizo que millones de sistemas de Microsoft en todo el mundo se estrellaran el viernes por la mañana, lo que paralizó los sistemas operativos de los bancos, las empresas de tarjetas de pago, las aerolíneas, los hospitales, las clínicas del NHS, los minoristas y las empresas de hostelería, las empresas se enfrentaron a una dura elección: ir solo en efectivo o cerrar hasta que los sistemas volvieran a estar en línea. De la revista WIRED:

Esto causó rápidamente el caos en Australia, cuyo gobierno ha alentado explícitamente a las empresas a no tener dinero en efectivo. Las imágenes publicadas en las redes sociales mostraban registros de pago automático solo con tarjeta en la cadena de supermercados Coles que mostraban Pantallas Azules de la Muerte (BSOD). Las colas para registros de recursos humanos en los comestibles australianos se extendían hasta la parte trasera de la tienda, según los medios locales. Algunos marts australianos simplemente cerraron sus puertas…

Starbucks, cuyo entonces CEO dijo que en 2020 se estaba moviendo «hacia más experiencias sin efectivo«, parecía haber sido particularmente afectado. Un trabajador de Starbucks con sede en Kansas publicó un TikTok que mostraba que el sistema de pedidos móviles estaba «completamente caído». La máquina que la tienda utiliza para imprimir etiquetas para tazas tampoco funcionaba. «Sale en blanco cada vez», dijo, señalando a la impresora de etiquetas. Ella le dice a WIRED que algunos clientes estaban «molestos y muy groseros» cuando trató de explicarlo. Una trabajadora de Starbucks dijo en TikTok que tenía que anotar cada pedido en notas adhesivas.

Richard Forno, profesor de ciberseguridad en la Universidad de Maryland, le dice a WIRED que la interrupción del viernes demuestra la vulnerabilidad de nuestra actual infraestructura de nube e Internet. «Las cadenas de suministro de software han sido durante mucho tiempo una grave preocupación de ciberseguridad y un posible único punto de fracaso», dice Forno. «Dados los acontecimientos de hoy, con un poco de suerte, tal vez el mundo finalmente pueda darse cuenta de que nuestra sociedad moderna basada en la información y, a menudo, en la nube, se basa en una base muy frágil que no está construida para la seguridad o la resiliencia». (Un portavoz de Microsoft no respondió directamente a esta evaluación).

Aquí en Carolina del Norte, hemos discutido periódicamente (incluso aquí, aquí, aquí y aquí) la hiperfragilidad de nuestras sociedades estrechamente acopladas basadas en TI, particularmente en el lado bancario y de pagos de las cosas. En marzo, los ciudadanos del Reino Unido probaron la fragilidad inherente de una economía sin efectivo después de que los sistemas de pago de las dos cadenas de supermercados más grandes del país, Tesco y Sainsbury’s, cayeran el mismo día. Luego, como el viernes, el dinero en efectivo proporcionó un mecanismo de respaldo vital, aunque imperfecto, para los ciudadanos y las empresas.

El Efectivo No Se Bloquea

Este es uno de los argumentos más importantes a favor del efectivo: la resistencia que proporciona al sistema de pagos global de un país. En otra opinión, el dinero en efectivo no se bloquea. No falla en un corte de energía o se apodera de un ataque cibernético o una interrupción del software (aunque, por supuesto, los cajeros automáticos podrían). Por el contrario, los sistemas de pago digital generalmente necesitan una conexión a Internet estable y continua y una fuente de alimentación para procesar las transacciones.

Esta es una lección que los banqueros centrales de Suecia, una de las economías más sin efectivo del mundo, aparentemente están reaprendiendo. De nuestro reciente artículo, «El banco central más antiguo del mundo sigue sonando la alarma sobre la fragilidad de las economías sin efectivo. ¿Están Escuchando Otros Bancos Centrales?»

Después de desempeñar un papel en la eliminación al por mayor de efectivo de la economía de Suecia, el Riksbank ahora está tratando de revertir parte del daño que ha causado. No es el único banco central escandinavo que ha marcado los riesgos de fragilidad de los sistemas de pago exclusivamente digitales. En 2022, el Banco de Finlandia recomendó que el uso de los pagos en efectivo fuera garantizado por la ley. Como todos los países nórdicos, Finlandia es una economía en gran medida libre de efectivo. Pero al igual que Suecia, ha comenzado a ver los riesgos de ir demasiado lejos, demasiado pronto.

Parece que ciertos medios de comunicación heredados también pueden finalmente estar aprendiendo esta lección. Solo en el Reino Unido, cuatro de los periódicos más grandes del país, The Guardian, The Daily Telegraph, The Times y The Daily Mail, han publicado artículos sobre cómo la interrupción global de la TI ha subrayado la fragilidad de una sociedad sin efectivo. El Daily Mail puso el mensaje en su página principal:

De ese artículo:

Los críticos dijeron que los estragos mostraron los peligros de un mundo sin efectivo, con casi la mitad de los británicos saliendo de casa con solo sus teléfonos como medio de pago…

Dennis Reed, director del grupo de campaña Silver Voices que representa a las personas mayores, dijo: «Es extremadamente preocupante. Esta debería ser una gran advertencia para el Gobierno. Obviamente, ha afectado a las personas mayores en particular, no solo con el lado del dinero en efectivo de las cosas, sino también a las citas con el médico de cabecera y todo lo demás.

«Si la gente no puede pagar porque no puede usar su teléfono, entonces cuando los sistemas se caigan, y siempre lo harán, la gente no podrá acceder a servicios vitales, comida y lo esencial de la vida.

«Con esta sociedad cada vez más digital, dependemos de que todo funcione. Pero no tenemos control sobre ello. Estamos poniendo todos nuestros huevos en una cesta. La seguridad futura de la nación está en peligro».

Martin Quinn, director de campaña de Payment Choice Alliance, dijo a The Daily Telegraph: «Con las interrupciones de TI que ocurren ahora con una regularidad alarmante, las empresas deben ser conscientes de que solo aceptan pagos con tarjeta.

«Sin embargo, muchos supermercados prefieren tener cajeros de autoservicio solo con tarjeta, lo que hace que los usuarios de efectivo se sientan como ciudadanos de segunda clase, se necesita un esfuerzo concertado para volver a usar y aceptar efectivo, porque el efectivo nunca se bloquea».

El papel de los medios de comunicación en la guerra global contra el dinero en efectivo

En las últimas décadas, los principales medios de comunicación han desempeñado un papel crucial en el avance de la Guerra Global contra el Dinero en Efectivo, una guerra que comenzó sin una declaración oficial, pero en la que la propaganda, como en todas las guerras, ha sido un arma vital. Los principales medios de comunicación y financieros han proporcionado una plataforma perfecta para esa propaganda.

En 2007, cuando los pagos sin contacto apenas estaban despegando, Guillermo de la Dehesa, un economista español, ex funcionario de alto rango y entonces asesor internacional del Banco Santander y Goldman Sachs, selecó el efectivo como la principal fuente de crimen y maldad en un artículo de El Pais titulado «La gran ventaja de un mundo sin efectivo»:

«Sin dinero en efectivo, viviríamos en un mundo mucho más seguro y menos violento con una mayor cohesión social, ya que el principal incentivo que alimenta toda la actividad ilegal [es decir, el dinero en efectivo]… desaparecería».

En 2013, Mastercard patrocinó una «prueba» de la Universidad de Oxford sobre las cargas de gérmenes que se encuentran en los billetes de una selección de monedas globales. Mastercard se reservó el derecho exclusivo de presentar los hallazgos del ensayo, así como los resultados de una encuesta altamente engañosa sobre las percepciones públicas de los riesgos para la salud del dinero en efectivo, lo que hizo en una gran gloria. Como documentó el periodista financiero alemán Norbert Häring en su artículo, «Cómo Mastercard inventó el peligro para la salud del dinero en efectivo«, los medios de comunicación globales hicieron el resto del trabajo.

Estados Unidos

CNN, 28 de marzo: «Si pensabas que el dinero sucio solo se encontraba en cuentas bancarias en el extranjero, revisa tu billetera en su lugar. Pero es posible que quieras lavarte las manos después. […]. Un estudio de la Universidad de Oxford encontró un promedio de 26.000 bacterias en los billetes de banco». fuente

Suiza

Blick, 26 de marzo: «Dinero asqueroso: muchos suizos encuentran el dinero en efectivo antihigiénico[.] El 64 por ciento de los suizos encuentran que su dinero en efectivo no es higiénico. No es de extrañar, ya que está particularmente sucio». fuente

The Local, 27 de marzo: «[…] un estudio realizado por investigadores de la Universidad de Oxford concluye que la moneda de curso legal en Suiza se encuentra entre las más sucias de Europa […]». fuente

Francia

Le Monde, 1 de abril: «¿El efectivo está sucio?» fuente

Reino Unido

Metro, 26 de marzo: «Más de la mitad de los británicos temen el riesgo de gérmenes por el dinero sucio, con una buena razón [.]» fuente

Etc……

Esto fue solo un ensayo general para lo que estaba por venir en 2020. Al comienzo de la pandemia de COVID-19, cuando el pánico público estaba aumentando, un funcionario de la Organización Mundial de la Salud respondió a una pregunta sobre si los billetes podrían propagar el coronavirus con un «sí» calificado. En las horas y días que siguieron, los medios de comunicación heredados de todo el mundo se abardaron en los comentarios y los magnificaron, lo que provocó temores sobre la seguridad del uso de dinero en efectivo.

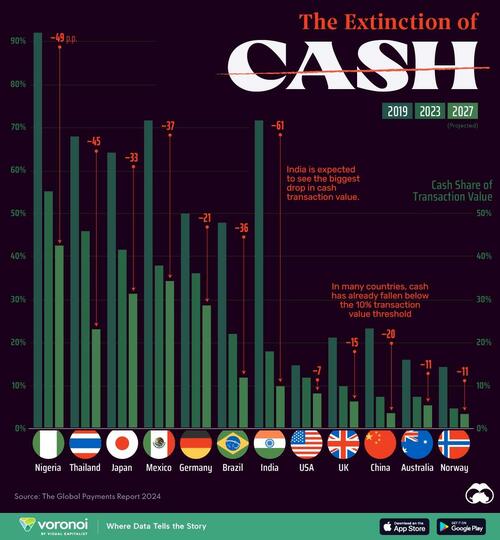

Funcionó como un sueño. Como muestra el siguiente gráfico (cortesía de Visual Capitalist), cuatro años en efectivo se están utilizando para transacciones con mucha menos frecuencia en la mayoría de los países, en gran parte debido a los temores exagerados de seguridad propagados por los medios de comunicación.

Los propios banqueros centrales han admitido que la pandemia desempeñó un papel clave en la aceleración del abandono masivo del efectivo y la adopción de pagos sin contacto, móviles y en línea. Como señala el autor y defensor del efectivo Brett Scott, desde la pandemia, el sector privado ha turboalimentado su campaña contra el efectivo, «ya que Big Finance, Big Tech y Big Retail han convertido en armas el miedo temporal del público al contacto físico para amplificar la agenda de automatización anti-efectivo que ya tenían».

Pero al mismo tiempo, la cantidad de efectivo en circulación ha auntado en muchas jurisdicciones. Cuando comenzó la pandemia, los bancos centrales de todo el mundo registraron un fuerte aumento en el efectivo retirado de los cajeros automáticos, mientras que al mismo tiempo registraron una fuerte caída en el uso transaccional del efectivo. En pocas palabras, la gente todavía quería dinero en efectivo, pero a menudo como un medio para almacenar su dinero fuera del sistema bancario en un momento de crisis.

n algunos países, incluidos el Reino Unido y España, el uso de efectivo ha dado lugar a una recuperación moderada en los últimos dos años, ya que las prioridades de la gente han cambiado de las preocupaciones (en gran parte fabricadas) sobre la higiene durante una pandemia global a llegar a fin de mes en medio del aumento de la inflación. Pero los medios de comunicación de todo el mundo han seguido produciendo artículos, columnas y artículos de opinión que demonizan el dinero en efectivo y predicen alegremente su inminente muerte.

Un artículo de opinión reciente en el Sydney Morning Herald declaró en su título que «El efectivo está muerto», solo para luego preguntar: «¿Por qué todavía estamos fingiendo usarlo?», como si el 13 % de los australianos que todavía usan dinero en efectivo de forma regular solo estuvieran fingiendo. En septiembre de 2023, el Departamento de Datos del Washington Post publicó un artículo más informativo y menos insultante titulado «Los cheques de papel están muertos, el efectivo está muriendo». ¿Quién Todavía Los Usa?

Las dudas se asentan

Pero las dudas parecen estar apareciendo a medida que las interrupciones de TI que afectan a los sistemas de pagos se vuelven cada vez más frecuentes y mayores. El mero hecho de que algunos de los periódicos más grandes del Reino Unido, así como otras organizaciones de medios de comunicación de todo el mundo, incluido Yahoo Finance Australia, estén discutiendo ahora los riesgos de fragilidad inherentes de una sociedad totalmente sin dinero en efectivo representa un cambio importante. The Guardian, por ejemplo, informa que la interrupción de Crowdstrike ha mostrado los «peligros de una sociedad sin efectivo», según los activistas de efectivo.

«Siempre habrá interrupciones», dijo Ron Delnevo, presidente de la Payment Choice Alliance, al periódico. «Pero si no hay alternativa, entonces todo puede colapsar a tu alrededor».

El año pasado, los pagos en efectivo en el Reino Unido aumentaron por primera vez en una década, señala el artículo. El número de personas que nunca usan dinero en efectivo, o lo usan menos de una vez al mes, también disminuyó.

En China y los EE. UU., las empresas han sido multadas por no aceptar dinero en efectivo. En el Reino Unido, por el contrario, las empresas pueden elegir qué formas de pago aceptar (y cuáles no). Delnevo le dijo a The Guardian que el Reino Unido debería tener una ley que exija que todas las empresas acepten dinero en efectivo (dentro de ciertos parámetros), como ya es el caso en mi país de residencia, España. Desafortunadamente, es tan poco probable que eso suceda bajo un gobierno dirigido por Kier Starmer como uno dirigido por Rishi Sunak, ambos de los cuales están atasados con la agenda tecno-tiránica del FEM.

La editora de dinero del Daily Telegraph, Johanna Noble, argumenta que la gente debería tener en última instancia una opción sobre qué método de pago usar en cada transacción dada, al tiempo que advierte que el Reino Unido está claramente «ni nada listo para no tener dinero en efectivo»:

¿Y tenemos que serlo? ¿Tiene que ser binario? A veces, pagar en efectivo (pequeñas tiendas, el hada de los dientes, ventas de maleteros de automóviles) podría ser mejor, mientras que en otras circunstancias, pagar con tarjeta (obtener protección del consumidor al comprar bienes o servicios) será mejor.

En mayo, un editorial de The Guardian advirtió que los más vulnerables de la sociedad asumirán en última instancia los costos de una economía sin efectivo:

Reducir el dinero afecta más duramente a los vulnerables: según una encuesta de 2020 de la Autoridad de Conducta Financiera, el 46 % de los excluidos digitalmente, el 31 % de los que no tienen calificaciones educativas y el 26 % de los que tienen mala salud dependen de él en «gran o muy medida». Mencap advirtió al Welsh Senedd que a las personas con discapacidades de aprendizaje les puede resultar difícil administrar el dinero sin dinero en efectivo. Y hay razones buenas, además de nefastas, para valorar su calidad de anonimato: las mujeres cuyo derecho al aborto ha sido restringido podría encontrar que salva vidas.

Las empresas deben pensar cuidadosamente antes de rechazar los pagos en efectivo. Los gobiernos deben asegurarse de que las personas que dependen del efectivo puedan seguir usándolo: en el Reino Unido, donde miles de sucursales bancarias y cajeros automáticos han desaparecido, la Autoridad de Conducta Financiera ahora tiene poderes para proteger el acceso. Pero incluso si se puede garantizar el suministro de billetes y monedas, las autoridades también deben asegurarse de que los servicios los acepten.

En el Reino Unido, no hay ninguna ley que impida a las empresas rechazar el dinero en efectivo. La curso legal tradicionalmente tiene una definición muy estrecha en el Reino Unido, y se aplica estrictamente al dinero utilizado por un deudor para liquidar una deuda adjudicada por un tribunal cuando se le ofrece («oferta») en la cantidad exacta que se le debe a un acreedor. En otras palabras, si un deudor se ofrece a liquidar una deuda en un tribunal con un curso legal, como dinero en efectivo, el acreedor no puede rechazarla. Las tiendas y los negocios de hostelería, por el contrario, lo son.

Muchos minoristas, particularmente en las partes más salubres de los pueblos y ciudades, han aprovechado al máximo esta laguna legal, a pesar de los efectos discriminatorios que tiene en los millones de personas que todavía dependen del dinero en efectivo, incluidos los aproximadamente 1,3 millones que no tienen banca. Si los minoristas continúan haciendo esto después del caos global descorchado por la actualización de contenido fallida de una empresa de tecnología estadounidense (?) queda por ver. Una cosa está clara: los ciudadanos y las empresas del Reino Unido han recibido su parte justa de advertencias sobre la fragilidad de la economía sin efectivo.