Para los titulares de acciones rusas, la semana pasada ha sido nada menos que una versión surrealista y moderna del décimo círculo del infierno de Dante, donde en el lapso de solo unos días prácticamente todas las acciones rusas han visto su valor eliminado como resultado de un aluvión de sanciones occidentales que han desconectado las acciones rusas de los mercados mundiales de capitales y los centavos unos días después.

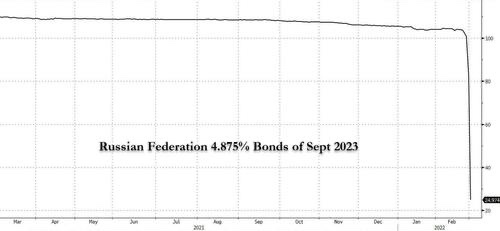

La carnicería no ha sido sin precedentes, y no solo en Novetek, las acciones rusas más extendidas entre los ETF y otros inversores internacionales, sino en todo el espectro de acciones, donde, además de insulto a las lesiones, se ha impedido a los inversores vender sus participaciones a medida que las acciones se desplomaron y las fortunas fueron eliminadas de la noche a la mañana. Los bonos soberanos rusos también han sido martillados, con algunos problemas que han perdido hasta el 75 % de su valor en el lapso de solo unos días…

… ya que el rublo ruso sufrió una implosión espectacular similar, perdiendo el 50 % de su valor en días.

Y, sin embargo, en medio de la carnicería generalizada de los activos rusos junto con un boicot autoimpuesto por parte de los compradores de cualquier cosa con vínculos con Moscú (una lista que ciertamente incluye petróleo), algunos en Wall Street ya se están preparando – y comerciando – la eventual recuperación de activos rusos golpeados, y el mayor banco estadounidense está feliz de proporcionarles su análisis de cuáles son los mejores activos rusos para comprar, en este caso cuando hay literalmente sangre en la calle – a niveles profundamente angustiados antes de que vuelvan al estado de «bien monetario».

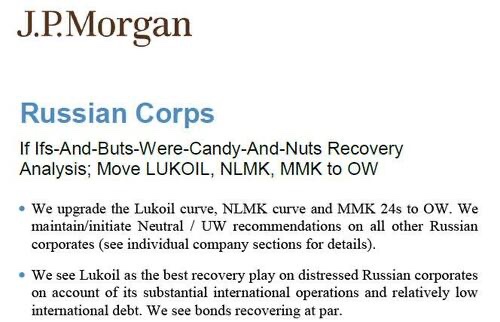

Un equipo de estrategas de JPMorgan liderados por Zafar Nazim, publicaron una nota el viernes titulada «Russian Corps: Ifs-And-Buts-Were-Candy-And-Nuts Recovery Analysis; Move LUKOIL, NLMK, MMK to OW» (disponible para submarinos profesionales), en la que actualiza a la par (de un precio actual de 40 centavos por dólar).

El análisis de JPM se basa en la recuperación de las operaciones internacionales, complementada con una posible reclamación por cuentas por cobrar internacionales, y el análisis bancario se predice en el supuesto de que «es probable que la mayoría de las empresas rusas estén incentivadas a seguir pagando las obligaciones de deuda dada la exposición internacional material a través de operaciones y exportaciones extranjeras. Sin embargo, se les puede impedir hacerlo, lo que podría conducir a un evento de incumplimiento (EoD)».

El banco continúa señalando que los valores de recuperación podrían ser materialmente más altos para varias empresas bajo el grupo de baja recuperación anterior si los acreedores son capaces de negociar / hacer cumplir la recuperación continua de las ventas de exportación (es decir, no el stock de cuentas por cobrar, sino el flujo).

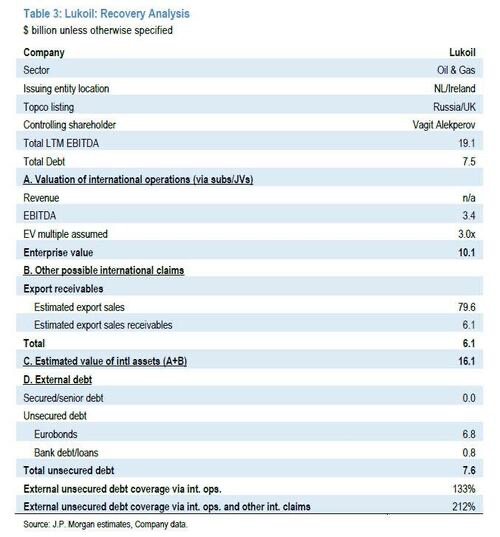

Aquí, la compañía con mayor ventaja potencial es Lukoil debido a sus sustanciales activos posteriores y ascendentes en todas sus operaciones internacionales (véase la tabla a continuación), que generaron ~3 500 millones de dólares de EBITDA en el año fiscal 21 (~18% del EBITDA total), a lo que JPM aplicó un múltiplo 3 veces a esta cifra para Los pares integrados occidentales, como BP, Shell y Total, comercian con un EV/EBITDA de ~6-7x. JPM también estima que alrededor del ~63 % de los ingresos de Lukoil para el año fiscal 21, de 128 000 millones de dólares, se generan a partir de las exportaciones de petróleo crudo y productos derivados del petróleo de sus operaciones nacionales. En consecuencia, el banco ha asumido que el 63 % de las cuentas por cobrar comerciales de la empresa, que ascienden a ~6 100 millones de dólares, están relacionadas con las exportaciones de Rusia y las hemos incluido en nuestra estimación del valor de los activos internacionales de la empresa.

El análisis completo de recuperación de Lukoil sugiere que la cobertura total de la deuda a través de operaciones internacionales es de al menos el 133 % y podría llegar hasta el 212 %.

JPM ha realizado un análisis de recuperación similar para otras empresas rusas, señalando que los bonos de Novolipetsk también pueden tener margen para recuperarse dadas las operaciones internacionales de la compañía. JPM adoptó una visión más optimista de empresas como la empresa holandesa de telecomunicaciones Veon Ltd., que obtiene la mayor parte de sus ingresos de Rusia y tiene bonos que cotizan alrededor de 55 centavos, un nivel que los estrategas creen que está cerca del potencial de recuperación de la empresa.

Según el banco, por ahora su gobierno no restringe al servicio de las deudas extranjeras a las empresas rusas (y la suposición de que esto continuará es la base de la visión optimista de JPM). Por otro lado, el banco advierte que, debido a las severas restricciones internacionales, las operaciones de exportación de estas empresas podrían contraerse materialmente, limitando el potencial de recuperación principalmente al valor derivado de las operaciones internacionales independientes.

Hay un análisis mucho más detallado en la nota completa, disponible para los suscriptores profesionales.

Ya sea que el análisis de JPM sea finalmente correcto o no (hemos oído hablar de al menos 3 fondos que han comprado bonos rusos sobre la base de esta investigación, esperando un rendimiento de más del 100% en un modesto horizonte de tiempo con la esperanza de recrear lo que Elliott Management ha hecho a lo largo de los años en sus compromisos con soberanos insolventes como investigación de la casa – de la guerra de Ucrania; mientras tanto, las sanciones y otras restricciones a ciertos pagos extranjeros han sembrado confusión en los mercados de deuda y han hecho de las compras de activos rusos un acto simbólico de colaboración con el régimen de Putin.

Efectivamente, no pasó mucho tiempo para que la némesis de Wall Street, Elizabeth Warren, la crítica más abierta de Wall Street en el Congreso, criticara a los bancos por «socavar» las sanciones a Rusia al obtener los bonos corporativos de la nación y sugerir que los clientes compraran activos a bajo precio barato.

En un comunicado publicado a última hora del viernes, llamó a JPMorgan y Goldman Sachs después de un informe de Bloomberg de que los dos bancos habían estado comprando bonos rebatidos, algo que han estado haciendo en respuesta a las solicitudes de ambos clientes y porque esperan encontrar compradores listos (con la ayuda de investigaciones como la anterior).

«Los bancos gigantes de Wall Street como JPMorgan y Goldman Sachs nunca pierden la oportunidad de enriquecerse, incluso si eso significa capitalizar la invasión rusa de Ucrania y socavar las sanciones impuestas a las empresas rusas», dijo Warren.

Dudamos de que el sermón de Warren sacuda la convicción, o la motivación, de cualquier comerciante al que se le presenten sólidas probabilidades de duplicar su dinero en un futuro no muy lejano…