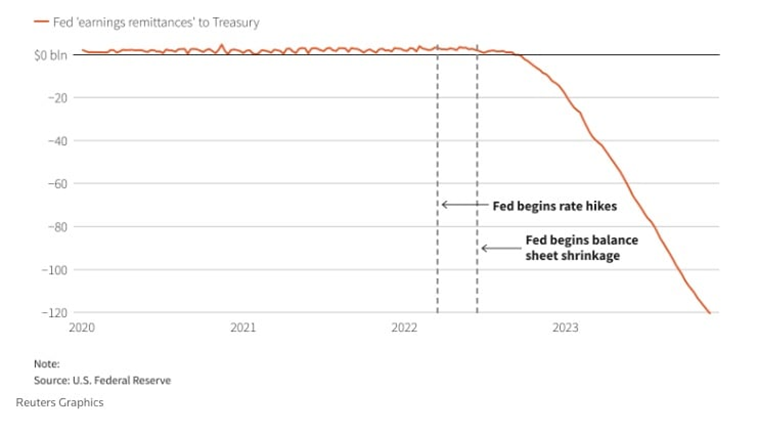

La Reserva Federal registró una pérdida récord de 114.300 millones de dólares en 2023, y usted (el contribuyente estadounidense) está enganchado.

La última vez que la Reserva Federal tuvo una pérdida operativa neta fue en 1915.

La pérdida fue el resultado directo de los aumentos de las tasas de interés de la Reserva Federal para luchar contra la inflación de los precios.

El aumento de las tasas de interés crea grandes problemas para la Reserva Federal. Gana ingresos por intereses de los bonos que tiene en su balance. Pero el banco central también paga intereses a los bancos e instituciones financieras que aparcan dinero allí.

El problema es que los bonos que la Reserva Federal compró durante múltiples rondas de flexibilización cuantitativa (QE) tenían un rendimiento relativamente bajo. Pero después de haber aumentado las tasas de interés mucho más, está pagando intereses a una tasa mucho más alta.

La calle Louis Fed lo explicó de esta manera.

El endurecimiento hace que el diferencial neto de la tasa de interés caiga; es decir, hace que los ingresos netos caigan por un tamaño constante del balance de la Reserva Federal. Esto ocurre porque la Reserva Federal tiene un desajuste de vencimiento: posee valores a largo plazo y debe pasivos a corto plazo.

Específicamente, cuando la Reserva Federal aumenta la tasa de política, está pagando inmediatamente más intereses sobre las reservas bancarias y las reservas inversas, una gran parte de los pasivos de la Reserva Federal: el 42,5 por ciento y el 17,0 por ciento, respectivamente, a partir del 8 de noviembre de 2023. Sin embargo, los activos de la Reserva Federal son a más largo plazo y a menudo pagan una tasa de interés fija. Por lo tanto, cuando la Reserva Federal aumenta la tasa de política, su diferencial de tasa de interés neta cae.

Según la cuenta de resultados de la Reserva Federal, pagó 281.100 millones de dólares en intereses durante 2023. Eso se compara con los 102.400 millones de dólares en 2022. Mientras tanto, obtuvo intereses de su cartera de bonos por un total de 163.800 millones de dólares el año pasado. Eso fue un ligero descenso con respecto a los 170 mil millones de dólares en 2022.

La caída de los ingresos por intereses se debe a una modesta reducción en el balance de la Reserva Federal como parte de su lucha contra la inflación. Según el St. Louis Fed, «Una política monetaria más ajustada también tiende a estar asociada con una reducción en el tamaño del balance de la Reserva Federal. Para un diferencial de tasa de interés neto (positivo) dado, esto reduce el valor absoluto de los ingresos netos».

La Reserva Federal está perdiendo miles de millones, ¿y qué?

Por lo general, las empresas experimentan dolor cuando pierden dinero. Pero cuando la Reserva Federal pierde dinero, el gobierno de los Estados Unidos siente el dolor.

Y eso significa que sientes el dolor. Porque tú (el contribuyente) en última instancia pagarás la factura.

Bajo la carta de la Reserva Federal, el banco central remite los beneficios operativos netos a los EE. UU. Tesorería. Esto sirve como fuente de ingresos para el gobierno federal y reduce el déficit presupuestario. Pero cuando la Reserva Federal pierde dinero, el Tesoro pierde su día de pago. Eso resulta en déficits presupuestarios aún mayores.

¿Y quién paga esos déficits?

Tú lo haces.

Los déficits más grandes significan que el Congreso tiene que aumentar los impuestos o que el Tesoro debe pedir prestado aún más dinero. De cualquier manera, los contribuyentes pagan. O obtienen una factura de impuestos más grande, o pagan el préstamo a través del impuesto sobre la inflación cuando la Reserva Federal imprime dinero para monetizar la deuda.

Mientras tanto, todo sigue igual en el edificio Eccles.

Por lo general, los gerentes deben tomar medidas drásticas cuando sus empresas sufren grandes pérdidas. Por lo general, tratan de reducir los costos. A veces desdeden a los empleados.

Si las pérdidas son lo suficientemente altas, es posible que tengan que pedir dinero prestado o vender activos. Si no pueden evitar que el negocio sangre tinta roja, la empresa finalmente se enfrentará a la bancarrota.

Cuando la Reserva Federal pierde dinero, los banqueros centrales no tienen que hacer nada más que una contabilidad creativa.

Vivimos en un universo en el que la Reserva Federal hace sus propias reglas contables especiales, y de acuerdo con sus propias reglas contables especiales, una pérdida neta se transforma mágicamente en un «activo diferido».

Has leído bien. Las pérdidas se convierten en un «activo» en el balance de la Reserva Federal.

La Reserva Federal explicó el «activo diferido» de esta manera.

En el improbable escenario en el que las pérdidas realizadas fueran lo suficientemente grandes como para resultar en una pérdida general de ingresos netos para los Bancos de la Reserva, la Reserva Federal seguiría cumpliendo con sus obligaciones financieras para cubrir los gastos operativos. En ese caso, se suspenderían las remesas al Tesoro y se registraría un activo diferido en el balance de la Reserva Federal.

Según los Principios Contables Generalmente Aceptados, las pérdidas operativas reducen el capital o el superávit reportado de una empresa.

Pero en la contabilidad de la Reserva Federal, el banco central simplemente crea un «activo» en su balance de la nada igual a la pérdida. Los negocios siguen como de costumbre. Si las pérdidas aumentan, el tamaño de este «activo» crece.

En un artículo publicado por Mises Wire el verano pasado, Alex Pollock señaló que sin este truco contable, la Reserva Federal tendría capital negativo.

Aquí están las cuentas de capital correctas de la Reserva Federal combinadas a partir del 30 de junio, basadas en los Principios Contables Generalmente Aceptados. Resultan en un capital negativo de 32 mil millones de dólares:

- Capital pagado 36 mil millones de dólares

- Ganancias retenidas (68 000 millones de dólares)

- Capital total (32 mil millones de dólares)

Como informó The Hill, «Entre otras cosas, esta ‘innovación’ contable garantiza que la Reserva Federal pueda seguir pagando dividendos sobre sus acciones».

¿No te gustaría que el IRS te permitiera usar la contabilidad «innovadora» en tus declaraciones de impuestos?

Es importante tener en cuenta que no hay límite para el tamaño de un «activo diferido», y que teóricamente podría existir para siempre.

Según los datos de la Reserva Federal, informados por Reuters, el activo diferido se situó en 133 000 millones de dólares a finales de 2023. Al 10 de enero, había aumentado a 136.900 millones de dólares.

Una vez que la Reserva Federal comience a ganar dinero de nuevo, reducirá la cantidad de este activo imaginario. Eso significa que los EE. UU. El Tesoro no verá otra menta de diez centavos de la Reserva Federal hasta que este «activo» se ponga a cero.

Según un análisis del St. Louis Fed, es probable que esto no ocurra hasta 2027. Un analista independiente le dijo a Reuters que la vida de este mítico «activo diferido» podría extenderse hasta 2028.

Esto significa que mientras la Reserva Federal continúe perdiendo dinero y durante el tiempo que pague su «activo diferido», el gobierno federal experimentará una reducción en los ingresos que resultará en déficits presupuestarios más altos de lo que habrían sido de otra manera.

Un recorte de ingresos no es lo ideal cuando el Tío Sam ya está enterrado en la deuda y tiene déficits presupuestarios masivos cada mes. Significa que el gobierno de los Estados Unidos tendrá que pedir prestado aún más dinero que la Reserva Federal tendrá que monetizar en última instancia.

Y no es lo ideal para el contribuyente estadounidense que, en última instancia, pagará la factura de mayores gastos de intereses y la inflación de precios creada a medida que la Reserva Federal finalmente monetiza la deuda.

Fuente: https://www.fxstreet.com/analysis/the-fed-lost-billions-and-youre-going-to-pay-for-it-202401251836