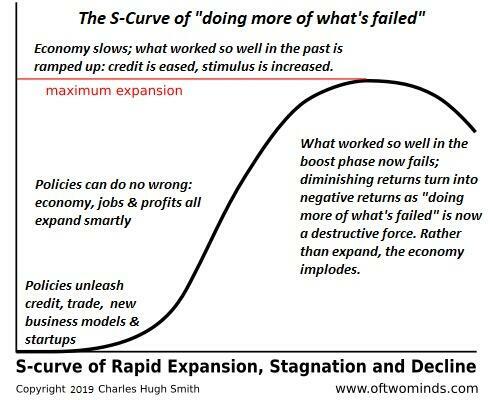

La corriente principal sostiene que la Reserva Federal está ocupada planeando un regreso a los días de gloria de las tasas de interés cero, pero ZIRP está en el lado al lado veno de la S-Curve; está hecho, se ha ido, historia.

Resumamos lo que la Reserva Federal logró desde que se embarcó en sus intervenciones masivas para controlar la volatilidad, el riesgo, los rendimientos de los bonos, las tasas de interés, el mercado hipotecario, los subsidios bancarios y la liquidez, todo lo cual se puede resumir como el costo del capital de crédito, es decir, el capital que se toma prestado para que existe sobre la base de alguna forma de garantía o flujo de ingresos.

Al suprimir artificialmente el costo del capital a menos de la inflación, la Reserva Federal logró:

1. Distorsionando fatalmente la economía.

2. Enriqueciendo en gran meda a los ya ricos a expensas del 90 % inferior.

3. Aplastar a la clase media y reducir el 90 % inferior a los siervos de la deuda.

Consideremos cómo la Reserva Federal distorsionó fatalmente la economía al suprimir el costo del capital a menos de la inflación.Recordemos que la Reserva Federal abarrotó el ZIRP, una política de tasa de interés cero, en la garganta de la economía de 2009 a 2020, mientras que la inflación oficial se comió el 22 % del poder adquisitivo del dólar. La inflación nunca fue del 0 %, por lo que el costo del capital para las corporaciones y los financieros fue en realidad negativo, es decir, menor que la inflación.

La reducción del costo del capital tuvo múltiples efectos distorsionadores. Una analogía útil es el papel crítico de las «especies clave» en el mantenimiento de ecosistemas saludables y diversos.

El riesgo y la competencia son las fuerzas vitales que permiten un ecosistema diverso.Una vez que los depredadores clave han sido eliminados (estrellas de mar, lobos, etc.), las especies libres del riesgo y la competencia abruman el ecosistema y eliminan la diversidad saludable. Estas especies terminan destruyendo el ecosistema a través del pastoreo excesivo, la destrucción de los bosques, etc.

La misma dinámica, impuesta por la Reserva Federal, ha destribado la economía estadounidense. Las corporaciones y los financieros con acceso prácticamente ilimitado a un capital de costo casi cero fueron liberados para comprar cientos de competidores más pequeños, volver a comprar billones de dólares de sus propias acciones para enriquecer a los ya ricos gerentes y los grandes accionistas y apalancar sus activos y flujo de efectivo en Imperios de Deuda que podrían venderse o hacerse públicos (WeWork, et al) cosechando enormes ganancias, ganancias no disponibles para los asalariados y aquellos que no tenían la oportunidad de adquirir activos antes de que ZIRP inflara la burbuja de todo.

Se ha estimado que la mayoría del aumento del mercado de valores del S&P 500 de 667 en 2009 a niveles actuales de alrededor de 4.700 fue el único resultado de las recompras corporativas que redujeron el número de acciones. Esto aumentó artificialmente los ingresos y las ganancias por acción. (Las recompras alguna vez fueron ilegales, por una buena razón).

Todos estos billones en capital de costo casi cero fluyeron hacia la manipulación, la especulación y la reducción de la competencia, no hacia el aumento de la productividad, la eficiencia o la innovación. El resultado neto del ZIRP de la Reserva Federal es una economía despojada de diversidad, una economía dominada por monopolios hinchados, cárteles y plataformas que generan bienes y servicios de baja calidad y adictivos que reducen la productividad en múltiples frentes.

Reducir el costo del capital a casi cero también cambió los incentivos de los líderes corporativos y bancarios. Las enormes ganancias no fluyeron del desarrollo de bienes y servicios de mayor calidad o de la mejora del servicio al cliente; fluyeron de la manipulación de los mercados con un capital de costo casi cero, el préstamo de fortunas contra bienes raíces comerciales corporativos y la distribución de las ganancias a los accionistas y gerentes.

El capital de costo casi cero recompensó a los especuladores y directores ejecutivos que aprovecharon las jugadas financieras, no los que invirtían a largo plazo en Estados Unidos.Las distorsiones de la Reserva Federal son fatales porque despojaron a la economía de incentivos que son positivos para la nación, no solo para las corporaciones y los ya ricos.

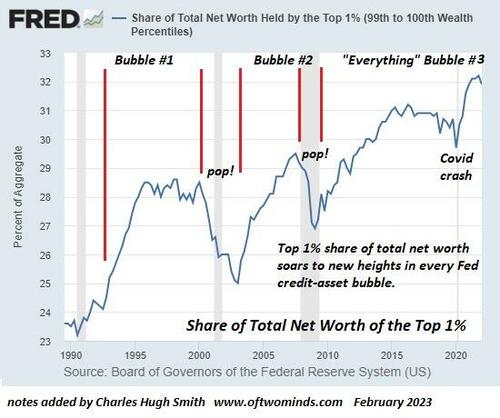

Reducir el costo del capital a cero también distorsionó el equilibrio entre el trabajo y el capital en favor del capital, ya que los ya ricos, es decir, aquellos que ya poseían garantías y flujos de efectivo, podrían aprovechar sus activos e ingresos para pedir prestadostas grandes sumas con un interés cercano a cero para recoger activos que producen ingresos. Los meros asalariados no podían competir, por lo que la riqueza y los ingresos fluyeron al 01% superior, al 1% superior y al 10% superior:

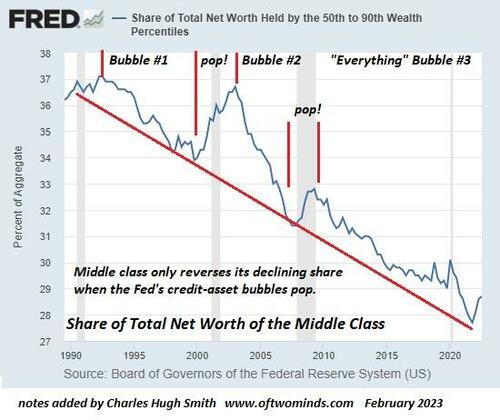

Esta concentración de riqueza e ingresos se produjo a expensas de la clase media, cuya parte de la riqueza de la nación se desplomó:

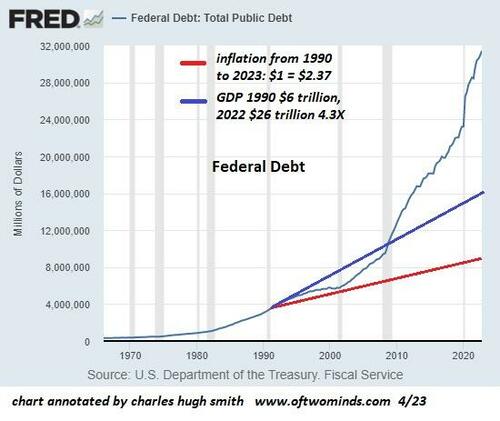

La supresión del costo del capital también incentivió el sobreendeudamiento / la expansión desborada de la deuda, ya que los pagos de intereses son tan baratos, ¿por qué no pedir prestado tanto como sea posible e invertir el dinero en mayores rendimientos y proyectos gubernamentales «listos para la pala»?

Esto alimentó los intercambios globales y la expansión desbocada de la deuda gubernamental y del sector privado, cargas de deuda que son cada vez más aplastantes a medida que las tasas de interés vuelven lentamente a las normas históricas. En efecto, hemos pedido prestado 3,50 $ para obtener 1 $ en expansión del PIB: 3,50 $ que se acumularán intereses hasta que se paguen, algo que nunca sucede en la deuda del gobierno y rara vez sucede en la deuda inmobiliaria corporativa / comercial. En lugar de ser pagada, la deuda simplemente se converte en una nueva deuda.

Las historias de portada de la Reserva Federal estaban haciendo avanzar la demanda y provocando el efecto de la riqueza: la reducción de las tasas de interés a casi cero alentó a las empresas, agencias y hogares a pedir prestado y gastar dinero ahora en lugar de en el futuro, y la caída de las tasas de interés inflaron las burbujas de activos, haciendo que los ya ricos se sintieran aún más ricos, sobre la teoría de que esta respuesta emocional generaría más préstamos y gastos.

Los defectos fatales de estas políticas se están haciendo evidentes. Llevar la demanda hacia adelante finalmente absorbe todos los ingresos disponibles, sobreapalanca los activos como los bienes raíces comerciales y aumenta la inflación a medida que el capital ilimitado persigue bienes y materiales limitados.

En cuanto al efecto de la riqueza, solo el 10% superior que posee el 90 % de todos los activos y cosecha el 50 % de todos los ingresos sintió el efecto de la riqueza. Todos los demás simplemente se cavaron un agujero más profundo de deuda para el servicio, lo que se conoce como servidismo de la deuda.

La corriente principal sostiene que la Reserva Federal está ocupada planeando un regreso a los días de gloria de las tasas de interés cero, pero ZIRP está en el lado al lado veno de la S-Curve; está hecho, se ha ido, historia. Las tasas más altas están construidas en una economía que fue despojada del riesgo, la competencia y la diversidad por las distorsiones fatales de la Reserva Federal.