Después de una semana muy tranquila para los mercados y el flujo de noticias, esta semana intensifica la acción con el FOMC el miércoles, lo más destacado, aunque la impresión del IPC de EE. UU. de mañana es probablemente el evento de la semana en términos de volumen potencial, ya que podría afectar a los precios finales para el FOMC y también a los precios de los terminales. El BCE (jueves) y el BoJ (viernes) también están tomando decisiones políticas.

Para completar los principales eventos de la semana, Jim Reid de DB escribe que en Asia los inversores anticiparán con atención los indicadores clave de actividad mensual de China (viernes), incluida la producción industrial y las ventas minoristas, después de las recientes y decepcionantes publicaciones de datos. En otros datos de EE. UU., los lanzamientos clave fuera del IPC son PPI (miércoles), ventas minoristas y producción industrial (jueves) y la encuesta de UoM Michigan (viernes), con la importante serie de expectativas de inflación en buena medida. Los principales comunicados de datos europeos incluyen los indicadores del PIB y del mercado laboral del Reino Unido y la encuesta ZEW alemana (ambas mañana).

Revisando algo de esto con más detalle, hay alrededor de un 30% de probabilidad en el FOMC esta semana. DB espera que se quetengan, pero aumenten las tasas en julio (mañana haremos una vista previa completa). Los economistas esperan que la declaración de la reunión, el Resumen de las proyecciones económicas (SEP), las parcelas de puntos y la conferencia de prensa del presidente Powell sesgada, señalando la probable necesidad de un mayor endurecimiento de las políticas tan pronto como la reunión del 26 de julio.

El último factor de cambio para el FOMC será claramente el IPC de mañana. Aquí el consenso espera un avance mensual del +0,2% mensual para el IPC principal (frente al +0,37 % anteriormente) y un aumento del +0,4 % para el núcleo (frente al +41 %). Esto llevaría al primero a caer alrededor de un punto porcentual completo al 4,1 % interanual, con el segundo con un descenso del -0,3 % al 5,2 %, con las lecturas básicas de 3, 6 y 12 meses todavía luchando por ganar mucho impulso a la baja por debajo del 5 % en este momento. Para PPI al día siguiente, DB espera que la serie principal (-0,2% vs. +0,0,) supere el componente principal (+0,2% vs. +0,2 %) debido a los precios de la energía.

Manteniéndonos con los precios, otra idea de las presiones por inflación vendrá de la encuesta de consumidores de la Universidad de Michigan para junio, con las expectativas de inflación especialmente enfocadas después de que el medidor para los próximos 5-10 años subiera a un máximo de 11 meses del 3,1% el mes pasado, aunque revisado a la baja (como suele ser) 0,1 pp desde la primera impresión Para el índice de sentimiento en sí, el consenso ve una lectura de 60,1, un salto de 59,2 en mayo, pero aún por debajo de la lectura de 63,5 en abril.

Al otro lado del Atlántico, se espera que el BCE ofrezca otro aumento de +25 pb, seguido de uno adicional en julio que llevaría la tasa terminal al 3,75% con el riesgo de avanzar hacia 4,00-4,25% en el otoño y más mensajes de halcón.

Según Rabobank, «a diferencia de la Reserva Federal, se espera que el BCE continúe su racha de aumentos de tasas; todavía se está quedando atrás unos pocos pasos, por supuesto. Así que aquí también, la decisión real sobre la tasa de interés llamará menos la atención que la comunicación del banco central sobre el camino a seguir. Las nuevas proyecciones del personal pueden ayudar en este esfuerzo de comunicación. Dadas nuestras perspectivas económicas actuales, nos gusta el precio implícito en el mercado de una tasa terminal del 3,75 %, y principalmente no estamos de acuerdo con los precios de los mercados en los recortes de tasas a principios de 2024. El BCE parece tener una opinión similar, y mantener el pronóstico de inflación a medio plazo por encima del 2 % puede ayudar a indicar que los mercados están fijando los recortes de precios demasiado pronto».

Pero la tasa máxima del BCE también sigue estando sujeta a riesgos al alza. Una de las razones por las que esperamos que el Consejo de Gobierno pueda dejar pronto de endurecer aún más la política es el viento en contra esperado desde el extranjero. Por lo tanto, si la recesión de EE. UU. no se materializa tan pronto como se esperaba, eso podría no solo obligar a la Reserva Federal a subir; también podría ejercer más presión sobre el BCE, si se suma a la fuerza de la actividad de la eurozona.

El BoJ completará la ajetreada semana para los bancos centrales el viernes. Prácticamente nadie espera cambios en la política actual. Dado que no habrá un informe de perspectivas, es probable que el banco central continúe centrándose en los riesgos de inflación a la baja, mientras que la inflación y la moneda se encuentran entre los principales catalizadores de un cambio de política.

El único banco central que puede estar en bujándose de la tendencia de correr a la cima es el PBOC. La especulación de que el banco central chino podría reducir su tasa de tasa de FML en 5-10 puntos básicos este jueves ya está aumentando. Además de los diversos desafíos estructurales a los que se enfrenta la economía china, los últimos datos de inflación insinuaron una mayor desaceleración de los precios tanto al consumidor como de los al productor. El estratega de China de Rabobank aún no espera un recorte en junio, pero tiene dos recortes de tasas apuntados para principios del tercer y cuarto trimestre; esto ya ha contribuido a la debilidad de CNY. De hecho, el espacio del PBOC para reducir las tasas puede estar algo limitado por el potencial al alza restante de las tasas de política de EE. UU., y el impacto que una mayor ampliación de las diferencias de tasas tendría en la moneda

Cortesía de DB, aquí hay un calendario de eventos del día a día

Lunes 12 de junio

- Datos: Estado de cuenta del presupuesto mensual de mayo de EE. UU., Japón mayo PPI, pedidos de máquinas herramienta Bancos centrales: Simkus del BCE habla, Mann del BoE habla

- Ganancias: Oracle

Martes 13 de junio

- Datos: IPC de mayo de EE. UU., optimismo de las pequeñas empresas de la NFIB, cambio de las solicitudes de desempleo de mayo del Reino Unido, ganancias semanales promedio de abril, tasa de desempleo ilo de 3 meses, tasa de desempleo trimestral del primer trimestre de Italia, encuesta ZEW de junio de Alemania, saldo de la cuenta corriente de abril, encuesta ZEW de

- Bancos centrales: el gobernador de la BoE, Bailey, testifica ante la Cámara de los Lores, el Greene de la BoE testifica ante el Parlamento

Miércoles 14 de junio

- Datos: PPI de mayo de EE. UU., balanza comercial de abril del Reino Unido, PIB mensual, producción manufacturera, índice de servicios, producción de la construcción, índice de precios al por mayor de Alemania, producción industrial de abril de la zona euro

- Bancos centrales: decisión de la Reserva Federal

Jueves 15 de junio

- Datos: ventas minoristas de mayo de EE. UU., producción industrial, utilización de la capacidad, índice de precios de importación y exportación, perspectiva de negocios de la Fed de Filadelfia de junio, índice de fabricación de Empire, inventarios comerciales de abril, reclamaciones iniciales de desempleo, producción industrial de mayo de China, ventas minoristas, inversión inmobiliaria, precios de nuevas viviendas, balanza comercial de Japón, índice

- Bancos centrales: decisión del BCE, Villeroy del BCE habla, Cunliffe del BoE habla

- Ganancias: Adobe, Kroger

Viernes 16 de junio

- Datos: Encuesta de la Universidad de Michigan de junio de EE. UU., actividad comercial de servicios de la Reserva Federal de Nueva York, balanza comercial de abril de Italia, costos laborales del primer trimestre de la zona del euro, ventas comerciales al por mayor de abril de Canadá

- Bancos centrales: la decisión del BoJ, la encuesta de actitudes inflacionarias del BoE, Villeroy y Holzmann del BCE hablan

* * *

Finalmente, mirando solo a los EE. UU., Goldman escribe que los datos económicos clave de esta semana son el informe del IPC del martes y los informes de ventas minoristas y de fabricación de la Reserva Federal de Filadelfia del jueves. La reunión del FOMC de junio es esta semana, con la publicación de la declaración a las 2:00 p. m. ET del miércoles, seguida de la conferencia de prensa del presidente Powell a las 2:30 p. m.

Lunes, 12 de junio

- No hay importantes lanzamientos de datos económicos programados.

Martes, 13 de junio

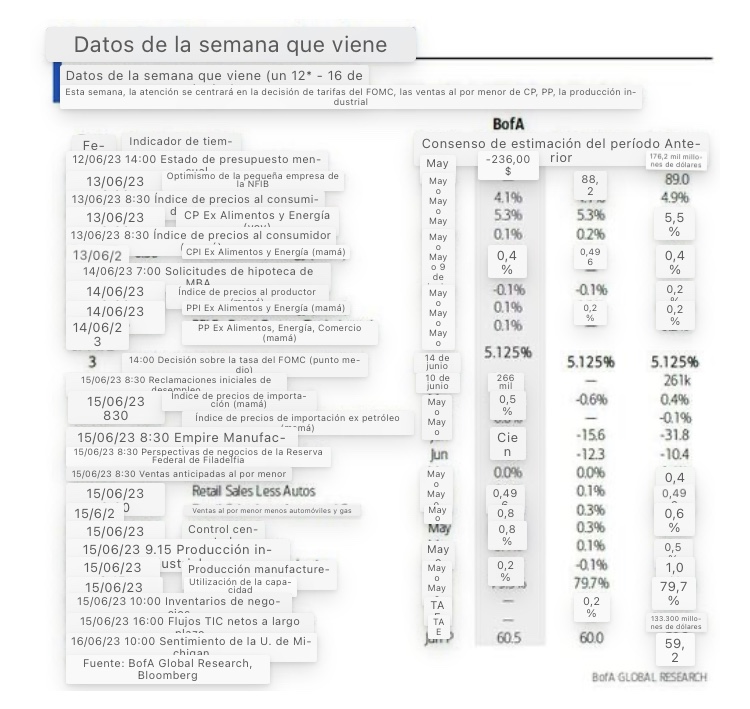

- 08:30 AM IPC (mamá), mayo (GS +0,21 %, consenso +0,2%, último +0,4 %), IPC básico (mamá), mayo (GS +0,4 %, consenso +0, último +0,4 %); IPC (yoy), mayo (GS +4.19%,1, consenso +4, último +4,9 %), Nuestro pronóstico refleja un aumento del 3 % en los precios de los coches usados, lo que refleja la fortaleza de los precios de las subastas en la primavera, así como grandes aumentos de precios a partir del verano para las categorías de hoteles y recreación. También esperamos otra ganancia en la categoría de seguro de automóvil, ya que los transportistas continúan compensando los mayores costos de reparación y reemplazo. Sin embargo, buscamos una segunda caída consecutiva en los precios de los coches nuevos debido a la recuperación de los incentivos. También creemos que la desaceleración de marzo/abril en las categorías de refugio fue genuina, lo que refleja un aumento decamiento de las renovaciones de arrendamiento posteriores a la pandemia, y buscamos una desaceleración adicional en mayo (estimamos un +0,50% tanto para el alquiler como para los OER). Estimamos un aumento del 0,21 % en el IPC principal, lo que refleja precios más altos de los alimentos (+0,5%) y menos de la energía (-3,0%).

Miércoles, 14 de junio

- 08:30 AM Demanda final de PPI, mayo (GS -0.1%, consenso -0.1%, último +0,2%); PPI ex-food and energy, mayo (GS +0.2%, consenso +0.2%, último +0,2%); PPI ex-food, energy, and trade, May (GS +0.2%, consensus +0.2%, last +0.2%): Estimamos que el PPI del titular disminuyó un 0,1 % en mayo.

- 02:00 p. m. Declaración del FOMC, reunión del 13 al 14 de junio: Como se discutió en nuestra vista previa del FOMC, esperamos que el FOMC haga una pausa en su reunión de junio de la próxima semana antes de considerar otro aumento de tasas. El liderazgo de la Reserva Federal ha señalado que ve la pausa como el curso prudente porque la incertidumbre sobre los efectos retrasados de los aumentos de tasas que ya ha entregado y el impacto de un crédito bancario más ajustado aumenta el riesgo de un ajuste excesivo accidentalmente. Aún así, esperamos que el Resumen de Proyecciones Económicas muestre un mayor crecimiento del PIB (+0,6 ppm al 1 %), una tasa de desempleo más baja (-0,4 ppm al 4,1 %) y una alta inflación básica de PCE (+0,2 ppm a 3,8 %) en 2023, lo que refleja la actividad más fuerte y los datos del mercado laboral y las cifras de Esperamos que el punto medio muestre un aumento adicional a un nuevo pico del 5,25-5,5%, en línea con nuestro propio pronóstico. Nuestra mejor suposición es que 6 participantes proyectarán una caminata más, 6 participantes proyectarán más de una y 6 participantes proyectarán un camino plano hasta finales de 2023.

Jueves, 15 de junio

- 08:30 AM Ventas al por menor, mayo (GS -0,6%, consenso -0,1%, último +0,4%); Ventas al por menor ex-auto, mayo (GS -0,3%, consenso +0,1%, último +0,4%); Ventas al por menor ex-auto y gas, mayo (GS -0,1%, consenso +0,3%, último +0,6%); Ventas al por Nuestro pronóstico refleja los datos mixtos de gasto de los consumidores de alta frecuencia, otro mes de gasto en comestibles debido a la expiración de los beneficios de los cupones de alimentos pandémicos y factores estacionales potencialmente desfavorables. Estimamos una caída del 0,6 % en las ventas minoristas principales, lo que refleja la disminución de las ventas de automóviles y los precios de la gasolina.

- 08:30 AM Reclamaciones iniciales de desempleo, semana terminada el 10 de junio (GS 245k, consenso 250k, últimos 261k); Continuas las reclamaciones de desempleo, semana terminada el 3 de junio (consenso 1.787k, los últimos 1.757k): Estimamos que las reclamaciones iniciales de desempleo disminuyeron a 245k en la semana que terminó el 10 de junio.

- 08:30 AM Índice de fabricación de la Reserva Federal de Filadelfia, junio (GS -10, consenso -13.0, último -10,4): Estimamos que el índice de fabricación de la Reserva Federal de Filadelfia no se mantuvo sin cambios en -10 en junio, lo que refleja el desaproso repunte en el comercio y la actividad industrial de Asia Oriental.

- 08:30 AM Encuesta de fabricación de Empire State, junio (consenso -15.1, último -31.8)

- 08:30 AM Índice de precios de importación, mayo (consenso -0,6%, último +0,4%)

- 09:15 a.m. Producción industrial, mayo (GS plano, consenso +0,1%, último +0,5%); Producción manufacturera, mayo (GS +0,1%, consenso +0,2%, último +1,0%); Utilización de la capacidad, mayo (GS 79,6%, consenso 79,7%, último 79,7%): Estimamos que la producción industrial fue plana en mayo, ya que los fuertes servicios Estimamos que la utilización de la capacidad se ha reducido al 79,6 %.

Viernes, 16 de junio

- 10:00 AM Sentimiento del consumidor de la Universidad de Michigan, preliminar de junio (GS 60.0, consenso 60.0, último 59,2); Expectativas de inflación de la Universidad de Michigan de 5-10 años, preliminar de junio (GS 3,0%, consenso 3,1%, último 3,1 %): Estimamos que el índice de sentimiento del consumidor de la Universidad de Michigan superó hasta 60,0 en Esperamos que la medida del informe de las expectativas de inflación a largo plazo se retirara de una décima a 3,0 %, lo que refleja la disminución de los precios de la gasolina y la disminución de la incertidumbre relacionada con el estrés bancario.

Fuente: https://www.zerohedge.com/markets/key-events-very-busy-week-cpi-tomorrow-and-central-banks-galore