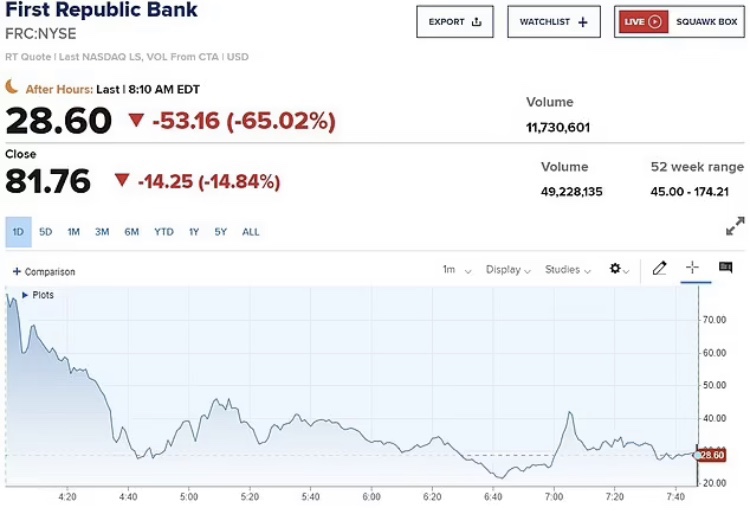

- El precio de las acciones de Western Alliance Bancorp cayó tres cuartas partes, First Republic Bank cayó un 67 % y PacWest Bancorp cayó más de un 35 %

- Los principales bancos estadounidenses también se fueron golpeados: Wells Fargo bajó un 7,5 por ciento, Bank of America un 7,4 por ciento, Citigroup un 5,8 por ciento y JP Morgan un 2,7 por ciento

- Biden intentó reforzar la confianza pocos minutos antes de que se abriera el mercado, diciendo a los periodistas: «Los estadounidenses pueden confiar en que el sistema bancario es seguro»

El comercio se detuvo temporalmente en docenas de bancos regionales esta mañana, ya que las acciones cayeron hasta un 75 por ciento cuando el mercado se abrió después de que Joe Biden afirmara que «la banca de EE. UU. es segura».

Los principales bancos estadounidenses también se supusieron afectados a medida que los temores de contagio se extendieron por todo el sector, con Wells Fargo cayendo en picado un 7,5 por ciento, Bank of America cayendo un 7,4 por ciento, Citigroup cayendo un 5,8 por ciento y JP Morgan cayendo un 2,7 por ciento.

El banco regional Western Alliance vio caer el precio de sus acciones en tres cuartas partes cuando sonó la campana de apertura en Wall Street, mientras que las acciones de First Republic cayeron un 67 por ciento y PacWest en más de un 35 por ciento. Los interruptores comerciales se implementaron rápidamente para proteger el mercado de la volatilidad desenfrenada.

Biden se dirigió a la nación desde la Sala Roosevelt en la Casa Blanca mientras intentaba evitar que una catástrofe más amplia azotara el sistema financiero tras el colapso del Banco de Silicon Valley el viernes.

«Los estadounidenses pueden confiar en que el sistema bancario es seguro», dijo pocos minutos antes de que se abriera el mercado.

Las disminuciones se produjo a pesar de que las autoridades estadounidenses garantizaron el domingo a los clientes de SVB que su dinero estaría seguro y listo para retirarse el lunes después de una carrera en el banco el viernes que desencadenó el segundo colapso más grande de la historia, el peor desde 2008.

La Reserva Federal también anunció un nuevo Programa de Financiación a Plazo de Bancos que ofrecerá préstamos de hasta un año a los bancos a cambio de garantías primas como los bonos del Tesoro.

La rápida caída de SVB ha encendido la ansiedad por un contagio en medio del ciclo de aumento de tasas más agudo de la Reserva Federal desde principios de la década de 1980.

Los inversores se amontonaron en el refugio de los bonos del gobierno de EE. UU. enviando el rendimiento del Tesoro a dos años cayendo al 4,089 por ciento. El rendimiento ha caído en una base de 100, un punto porcentual completo, desde el miércoles, marcando la mayor caída de tres días desde el desplome del Lunes Negro de 1987.

Biden defendió su respuesta a la crisis financiera en menos de cuatro minutos de comentarios, afirmando que los jefes de SVB deberían ser despedidos y sugirió que las regulaciones relajadas bajo Donald Trump eran en parte culpables.

«Si el banco es tomado por la FDIC, las personas que dirigen el banco ya no deberían trabajar allí», dijo.

Pidió una «contabilidad completa» de lo que llevó al cierre de SVB y «por qué los responsables pueden rendir cuentas».

«En mi administración, nadie está por encima de la ley. Y, por último, debo reducir el riesgo de que esto vuelva a suceder», dijo el presidente.

Advirtió que aquellos que respaldaron al banco fallido «a satan a sa bien de un riesgo y cuando el riesgo no dio sus frutos, los inversores pierden su dinero. Así es como funciona el capitalismo». El fracaso de SVB se trasó en los mercados globales de la noche a la mañana mientras Biden dormía, con las acciones de los bancos europeos sufriendo su mayor caída en más de un año y los mercados de bonos viendo una gigantesca revalorización de las apuestas de subidas de tasas.

El dólar también se deslizó, ya que los pesos pesados de Wall Street, como Goldman Sachs, predijeron que la Reserva Federal ya no levantaría las tasas de interés la próxima semana, coronando el mayor repunte de tres días para los bonos del Tesoro de corta duración desde 1987.

El rendimiento de los 10 años de EE. UU. El billete del Tesoro cayó al 3,507 por ciento, desde el 3,694 por ciento el viernes, ya que el llamado «indicador de miedo» de Wall Street aumentó, con el Índice de Volatilidad de Cboe (VIX) subiendo a un máximo de cinco meses en 27,84.

El índice bancario de Europa cayó un 6 por ciento después de haber perdido un 3,8 por ciento el viernes.

En Gran Bretaña, las acciones bancarias de FTSE 100 y FTSE 250 se han desplomado casi un 4 por ciento a pesar de la adquisición por parte de HSBC del brazo británico de SVB por 1 £ (1,21).

«Estamos viendo un vuelo clásico a la seguridad», dijo Tom Caddick, director general de Nedgroup Investments. «Las tasas de interés más altas y una economía en desaceleración siempre iban a morder».

Michael Burry, el inversor inmortalizado en The Big Short, estaba lleno de perdición ayer cuando tuiteó: ‘2000, 2008, 2023, siempre es lo mismo. La gente llena de arrogancia y codicia toma riesgos estúpidos y fracasa. El dinero está impreso. Porque funciona muy bien’.

Los temores se han provocado por una bomba de tiempo de 620 mil millones de dólares en la que los bancos estadounidenses están sentados después de comprar bonos del Tesoro y bonos mientras las tasas de interés eran bajas.

Cuando las tasas de interés suben, los bonos recién emitidos comienzan a pagar tasas más altas a los inversores, lo que hace que los bonos más antiguos con tasas más bajas sean menos atractivos y menos valiosos. La mayoría de los bancos y fondos de pensiones se ven afectados.

Martin Gruenberg, presidente de la FDIC, dijo al Instituto de Banqueros Internacionales la semana pasada: «La mayoría de los bancos tienen cierta cantidad de pérdidas no realizadas en valores. El total de estas pérdidas no realizadas, incluidos los valores que están disponibles para la venta o mantenidos hasta su vencimiento, era de unos 620 mil millones de dólares a finales de 2022.

«Las pérdidas no realizadas en valores han reducido significativamente el capital social reportado de la industria bancaria».

Los clientes de First Republic son empresas e individuos de alto valor neto que ya no están contentos de dejar su dinero en cuentas de bajo interés.

En las últimas tres décadas ha pasado de ser una pequeña operación a ser el prestamista de elección para los clientes ricos, incluido el fundador de Facebook Zuckerberg, a quien se le ofreció una tasa hipotecaria del 1,05 por ciento en un préstamo de 5,95 millones de dólares para su casa de cinco dormitorios en Palo Alto en marzo de 2011.

Los clientes se sintieron atraídos por las lujosas ventajas que incluyen cócteles en sus elegantes sucursales desde Manhattan hasta Palm Beach. Muchos clientes tienen su nombre de nombre con el gerente de su sucursal y citan la atención personal como su razón para realizar operaciones bancarias con el prestamista.

El banco con sede en San Francisco dijo ayer que había asegurado financiación adicional a través de JPMorgan, dándole acceso a un total de 70 000 millones de dólares en fondos a través de varias fuentes.

El presidente y CEO del banco dijo en una declaración conjunta que sus «posiciones de capital y liquidez son muy fuertes» y que «su capital se mantiene muy por encima del umbral regulatorio para los bancos bien capitalizados».

A pesar de la infusión de efectivo, el banco de inversión Raymond James bajó dos veces sus acciones a «rendimiento en el mercado» de «compra fuerte», destacando el riesgo de salidas de depósitos a las que se enfrenta First Republic por los grandes depositantes en pánico después de la carrera bancaria en SVB.

El fracaso de SVB es el más grande desde que Washington Mutual cayó en quiebra en 2008, un evento distintivo que desencadenó una crisis financiera que agabó la economía durante años. El accidente de 2008 provocó reglas más estrictas en los EE. UU. y más allá.

Desde entonces, los reguladores han impuesto requisitos de capital más estrictos para los bancos estadounidenses con el fin de garantizar que los colapsos bancarios individuales no perjudiquen el sistema financiero y la economía en general.

Durante el fin de semana, la Reserva Federal y el Tesoro de los Estados Unidos anunciaron una serie de medidas para estabilizar el sistema bancario y dijeron que los clientes de SVB tendrían acceso a sus depósitos el lunes.

+24

La Reserva Federal también dijo que pondría a disposición fondos adicionales a través de un nuevo «Programa de Financiación Bancaria a Plazo», que ofrecería préstamos de hasta un año a instituciones depositarias, respaldados por bonos del Tesoro y otros activos que estas instituciones tienen.

Las autoridades también se han hecho cargo de Signature Bank, con sede en Nueva York, la segunda quiebra bancaria en cuestión de días.

La gobernadora de Nueva York, Kathy Hochul, dijo que la adquisición «no fue un rescate» que pone en riesgo a los contribuyentes. «Esto es simplemente usar tarifas que se evalúan en todos los bancos», dijo Hochul el lunes. «Esta es una circunstancia inusual, pero el mensaje principal que quiero transmitir a los neoyorquinos es que su dinero está seguro».

Los analistas señalaron que, lo que es más importante, la Reserva Federal aceptaría garantías a la par en lugar de marcar en el mercado, lo que permitiría a los bancos pedir fondos prestados sin tener que vender activos con pérdidas.

De la noche a la mañana en Asia, las preocupaciones actuales se vieron en el índice bancario Topix de Japón, que perdió un 4 por ciento, mientras que los bancos más grandes de Singapur también perdieron alrededor del 1 por ciento.

La derrota del lunes dejó a más del 99 por ciento de las empresas que cotizan en el punto de referencia STOXX 600 de Europa cotizando en rojo. Solo tres acciones eluvadieron la caída, Qinetiq, Reckitt y Vantage Towers, un 0,4 por ciento, 0,2 por ciento y 0,1 por ciento, respectivamente.

Un rayo de esperanza fue que los mercados de futuros mostraron que el punto de referencia del S&P 500 de Wall Street se abrió fraccionalmente más alto más tarde.

Tal era la preocupación por la estabilidad financiera que los inversores especularon que la Reserva Federal ahora sería reacia a sacudir el barco al levantar las tasas de interés en un tamaño supergrande de 50 puntos básicos la próxima semana, y podría ni siquiera aumentar en absoluto.

Los futuros de los fondos federales aumentaron para fijar el precio de cualquier posibilidad de un aumento de medio punto, en comparación con alrededor del 70 por ciento antes de que se diera a conocer la noticia de SVB la semana pasada. En cambio, los futuros implicaban alrededor de un 14 por ciento de probabilidades de que la Reserva Federal se mantendría firme.

El máximo implícito de las tasas se rebajó al 5,08 por ciento, desde el 5,69 por ciento del miércoles pasado, y los mercados volvieron a los precios en los recortes de tasas a finales de año.

«A la luz del estrés en el sistema bancario, ya no esperamos que el FOMC ofrezca un aumento de las tasas en su próxima reunión del 22 de marzo», escribieron los analistas de Goldman Sachs.

«Hemos dejado sin cambios nuestra expectativa de que el FOMC entregue aumentos de 25 p.a. en mayo, junio y julio y ahora esperamos una tasa terminal del 5,25 al 5,5 por ciento, aunque vemos una considerable incertidumbre sobre el camino».

Tal charla, combinada con el cambio a la seguridad, vio que los rendimientos de los bonos del Tesoro a dos años aumentaron 7 puntos básicos a 0958 GMT hasta el 4,63 por ciento, un mundo lejos del máximo del 5,08 por ciento de la semana pasada.

Los rendimientos ahora bajaron 66 puntos básicos en solo tres sesiones, una caída no vista desde el desplome del mercado del Lunes Negro en 1987.

Mucho dependerá de lo que las cifras de precios al consumidor de EE. UU. revelen el martes, con un riesgo obvio de que una lectura alta aumente la presión sobre la Reserva Federal para que aumente agresivamente, incluso con el sistema financiero bajo presión.

El Banco Central Europeo se reúne el jueves y todavía se espera que aumente sus tasas en 50 puntos básicos y señale más endurecimientos en el futuro, aunque ahora tendrá que tener en cuenta la estabilidad financiera.

En los mercados de divisas, el índice del dólar, que mide el valor del dólar frente a una cesta de monedas, cayó un 0,3 por ciento. La libra y el euro aumentaron alrededor del 0,2 por ciento, mientras que el yen japonés seguro aumentó más del 1 por ciento.

El oro también subió casi un 1 por ciento a 1.885 dólares la onza, después de haber subido un 2 por ciento el viernes. Sin embargo, los precios del petróleo perdieron más del 1,5 por ciento, con el Brent de vuelta a 81,48 por barril y el crudo de EE. UU. a 75,28 dólares por barril.