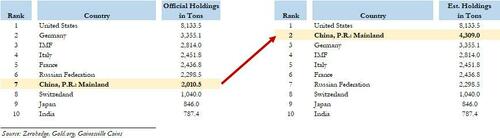

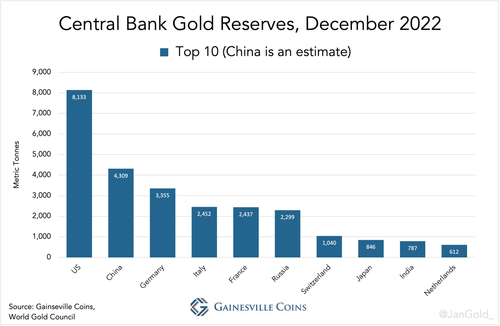

Según mi análisis, el banco central chino poseía 4.309 toneladas de oro el 31 de diciembre de 2022, que es más del doble de lo que se ha revelado oficialmente. Mi estimación convertiría a China en el segundo país de reserva de oro más grande después de los Estados Unidos. El sector privado chino tiene 23.745 toneladas, lo que eleva la cantidad total de oro en China a 28.054 toneladas.

China y los países europeos están de acuerdo en igualar sus proporciones de oro monetario en relación con el PIB con el fin de prepararse para un patrón oro global.

Introducción

Para estimar el tamaño real de las reservas de oro del banco central chino (el Banco Popular de China, PBoC), primero debemos hacer una clara distinción entre el oro monetario (propiedad de un banco central) y el oro no monetario (propiedad del sector privado). Sin entrar en la mecánica exacta del mercado del oro chino aquí, basta con decir que solo se divulgan públicamente las importaciones de oro no monetario a China. Se requiere que estas importaciones se vendan primero a través de la Bolsa de Oro de Shanghai (SGE), y por razones fiscales y de liquidez, prácticamente todos los demás suministros (oro mío y reciclado) en China también se venden a través de la SGE. Por el lado de la demanda, los participantes del mercado privado adquieren oro en el SGE. Es poco probable que el PBoC compre en el SGE.

Por lo tanto, cualquier análisis sobre las reservas de oro del PBoC basado en los números de importación conocidos y el suministro nacional de minas es defectuoso. Es cierto que en el pasado el PBoC era el principal distribuidor de oro en China, siendo el comprador y vendedor mayorista del monopolio, pero esto ha cambiado desde que se liberalizó el mercado de oro chino con el lanzamiento del SGE en 2002.

Estas son las razones por las que el PBoC no compra oro en el SGE:

- El PBoC quiere diversificar sus reservas de divisas, por un valor de más de 3 billones de dólares en el momento de escribir este artículo, comprando oro principalmente con dólares estadounidenses. El oro en el SGE se cotiza exclusivamente en renminbi: no es adecuado para el PBoC.

- Como veremos, el PBoC prefiere comprar oro en secreto. Si compra oro en el extranjero con dólares estadounidenses, el oro monetario está exento de ser reportado en los datos aduaneros internacionales al cruzar las fronteras (el oro no monetario no está exento). Comprar en el extranjero permite a la PBoC comprar y repatriar oro sin dejar rastro en el ámbito público.

- El oro en el SGE a menudo se negocia con una prima. Es más probable que el PBoC compre oro que tiene un precio más bajo en el extranjero.

- En 2015 estuve en contacto con un comerciante de metales preciosos en un gran banco de propiedad estatal china. Me dijo que el PBoC compra oro a través de bancos indirectos chinos, como el para el que trabajó, en el mercado global OTC de bancos de lingotes y refinerías en, por ejemplo, Sudáfrica y Suiza. No en el SGE.

Otra persona con la que tuve la oportunidad de conversar en 2015, llamémoslo Mister-X, trabajó en una de las grandes empresas de consultoría. Estaba bien conectado en la industria. Algo similar a mi fuente china, me dijo que el PBoC utiliza proxies para comprar oro en el mercado de oro extrabursátil de Londres.

A principios de 2017, el autor y comentarista de oro Jim Rickards se reunió con tres jefes de los departamentos de metales preciosos de los grandes bancos chinos. Rickards declaró en el podcast Gold Chronicles publicado el 17 de enero de 2017 (25:00):

Lo que no sé es sobre las ventas de la Bolsa de Oro de Shanghai, son bastante transparentes, cuánto de eso es privado y cuánto de eso es el gobierno [PBoC]. Y estaba adivinando 50/50, 70/30, lo que sea. Lo que me dijeron, y estos tipos son los distribuidores, es 100 % privado. Es decir, el gobierno opera a través de canales completamente separados. El gobierno no opera a través de la Bolsa de Oro de Shanghái. … Nada de lo que está pasando en la Bolsa de Oro de Shanghái va al Banco Popular de China.

Por último, en 2014, el presidente del Departamento de Transacciones de SGE dijo en una entrevista:

El PBoC no compra oro a través del SGE.

Hasta que me encuentre con pruebas que me convenen de lo contrario, mi conclusión es que el PBoC no compra oro en el SGE y, por lo tanto, todo el suministro conocido en China (importación, producción minera, oro reciclado) debe eliminarse de nuestro análisis para estimar las verdaderas tenencias del PBoC. Lo más probable es que el PBoC compre oro en el extranjero y desde allí lo envíe a bóvedas en Beijing.

Estimación de las reservas de oro de PBoC

Primero echemos un vistazo a lo que el PBoC ha revelado en el pasado.

A menudo vemos largos períodos sin compras y luego un gran aumento repentino de las reservas, lo que sugiere que compran principalmente por sigilo. En junio de 2015, el banco central chino reveló que tenía 1.658 toneladas, en comparación con las 1.054 toneladas del mes anterior. Obviamente, no se compraron 604 toneladas en un mes.

Por un lado, el PBoC quiere mostrar al mundo que están comprando oro para ponerse al día con Occidente, apoyar la internacionalización del renminbi y alejarse del dólar. Por otro lado, no quieren revelar demasiado, o sacudirían el mercado del oro e impulsarían el precio, lo que aún no les interesa. El interés del banco central chino es acumular oro para sí mismo, pero también tiene una política de «alcanje de oro entre el pueblo» para fortalecer la seguridad económica de China (fuente, página 27). Si el precio sube, China en su conjunto puede comprar menos oro.

En marzo de 2013, el vicegobernador del banco central chino, Yi Gang, dijo a la prensa:

Si el gobierno chino comprara demasiado oro, los precios del oro aumentarían, un escenario que perjudicaría a los consumidores chinos.

Siempre tendremos en cuenta el oro como una opción en los activos de reserva y las inversiones.

Podemos importar 500-600 toneladas al año, o más, pero también tendremos en cuenta un mercado de oro estable.

Algunos analistas han interpretado las «500-600 toneladas al año» como lo que el PBoC compra cada año. Sin embargo, es más probable que Yi se refira al peso importado en 2012 por el sector privado chino y el PBoC en su conjunto. Las estadísticas transfronterizas mundiales muestran que los países exportaron netamente 590 toneladas de oro no monetario a China en 2012. Añade lo que sea que haya comprado el PBoC y obtendrás «de 500 a 600 toneladas al año, o más».

Otro argumento por el que el PBoC no compra 500 toneladas cada año es porque el mercado del oro está en constante cambio. Si el precio sube, el PBoC no puede comprar mucho por las razones que acabamos de mencionar. Si el precio baja, el PBoC puede comprar cientos de toneladas a la venta.

En un artículo anterior he explicado que durante al menos 90 años el precio del oro se establece en Occidente. El Este amortigua la volatilidad al aumentar las compras cuando el precio baja y reducir las compras cuando el precio sube. Muchos países de Asia, como Tailandia, incluso se convierten en vendedores netos cuando el precio sube. Este análisis rima con los comentarios de Yi de 2013: los chinos no fijan el precio del oro. (A finales de 2022 y enero de 2023, las compras chinas fueron fuertes mientras que el precio subió, pero es demasiado pronto para confirmar una inversión de tendencia).

Después de haber investigado el verdadero tamaño del tesoro de oro del PBoC durante algunos años, concluyo que solo hay un enfoque para acercarse a lo que realmente tienen: a través de la inteligencia de aquellos que tratan con el PBoC: banqueros de lingotes y personas en refinerías y empresas de logística segura en todo el mundo. El siguiente análisis se basa únicamente en fuentes de la industria.

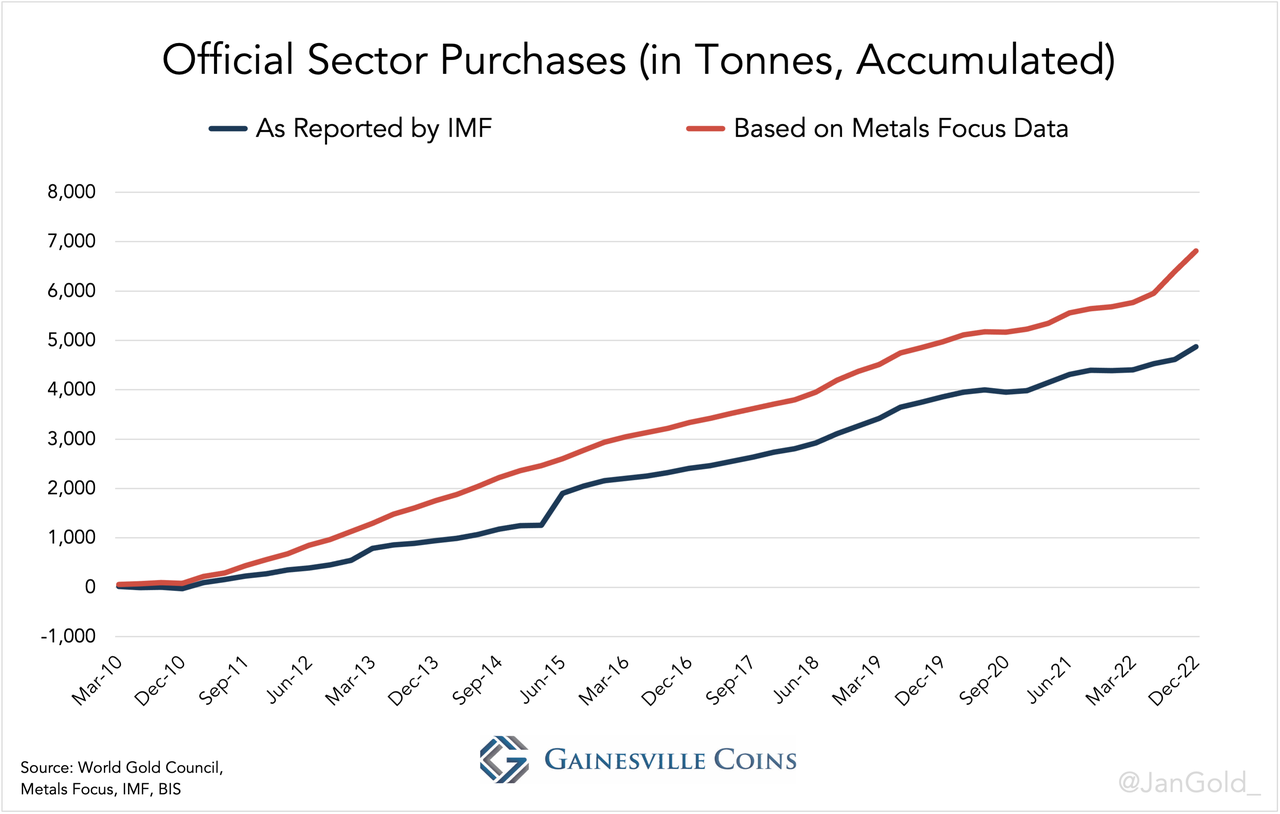

Cada trimestre, el Consejo Mundial del Oro (WGC) publica el informe de Tendencias de la Demanda de Oro (GDT), que contiene estadísticas proporcionadas por Metals Focus (MF) sobre la producción minera, el suministro de chatarra, las joyas recién fabricadas vendidas, la demanda de barras al por menor, el acaparamiento o desalardamiento de ETF, etc. En estos informes hay una sola suma divulgada para el sector oficial: una compra o venta neta por parte de todos los bancos centrales e instituciones financieras internacionales, como el Banco de Pagos Internacionales (BPI), el Fondo Monetario Internacional (FMI) y el Banco Central Europeo (BCE), combinados. Esta es una estimación basada en la investigación de campo de MF y no necesariamente se alinea con lo que los bancos centrales declaran abiertamente. Del WGC:

Bancos centrales

Compras netas (es decir, compras brutas menos ventas brutas) por parte de los bancos centrales y otras instituciones oficiales del sector, incluidas las entidades supranacionales como el FMI. Los swaps… están excluidos.

Una fuente vital es la información confidencial [por MF] con respecto a las ventas y compras no registradas.

Por ejemplo, cuando MF, una empresa de consultoría en estrecho contacto con banqueros de lingotes y personas de refinerías y empresas de logística de seguros de todo el mundo, juzga que el PBoC compró 50 toneladas en el primer trimestre de 2023, este tonelaje se atribuirá a la actividad oficial del sector en su respectivo informe GDT.

Al comparar las estimaciones del sector oficial de MF con lo que publica el sector oficial, podemos deducir lo que se compra subrepticiamente. Las personas familiarizadas con el asunto, pero prefieren permanecer en el anonimato, me dijeron que la mayoría de estas adquisiciones clandestinas se pueden atribuir al banco central chino. Arabia Saudita también es conocida por comprar en secreto. Digamos que el 80 % de la diferencia entre los datos de MF y las cifras oficiales publicadas por el FMI son adquisiciones de PBoC.

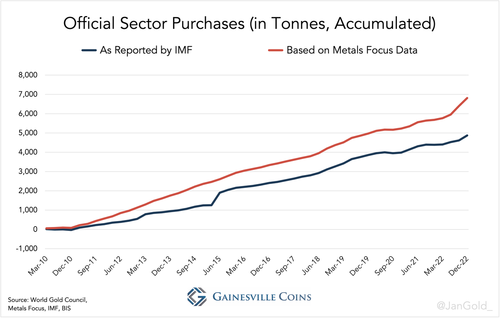

Desde 2010, cuando comenzaron las estimaciones de MF, la diferencia bruta ha crecido a 1.945 toneladas, como se puede ver en el siguiente gráfico.

Por lo tanto, el PBoC tiene al menos 1.556 toneladas (80% de 1.945 toneladas) más de lo que revelaron el pasado diciembre (2.010 toneladas), que supone un total de 3.566 toneladas. Pero, ¿cómo sabemos lo que pasó antes de 2010, cuando comienzan los datos de MF?

Mister-X me dijo en 2015 que era muy difícil para su empresa registrar lo que realmente creen que posee el banco central chino. El PBoC es muy influyente y alterarlos haría imposibles las operaciones de su empresa en el continente. Aunque me dijo que cuando el PBoC anunció que tenía 1.658 toneladas en junio de 2015, su empresa estimó que en realidad tenían el doble (3.317 toneladas). Estoy tentado a creer en Mister-X porque este tonelaje tendría más sentido que el número oficial en relación con, es decir, las vastas reservas de divisas de China. Si asumimos que el PBoC tenía 3317 toneladas en junio de 2015, y sumamos el 80 % de las inversiones furtivas que ha seguido MF desde entonces, llegaremos a las 4.309 toneladas el 31 de diciembre de 2022.

¿Cuánto oro compró el PBoC en secreto antes de 2010? Según mis cálculos, hicieron 1.700 toneladas en adquisiciones no declaradas desde la década de 1990, cuando el PBoC tenía 395 toneladas, hasta 2010*.

Cuanto más atrás en el tiempo, más interesante se vuelve. Después de que el líder comunista de línea dura de China, Mao Zedong, muriera en 1976, se estructuró una economía más orientada al mercado bajo la dirección de Deng Xiaoping. La prospección individual de oro se permitió en 1978 (fuente, página 97), aunque se requería que toda la producción se vendiera al PBoC.

En 1983, el Banco de China, el brazo comercial del PBoC que manejaba las operaciones en el extranjero (fuente, página 98), exportó 120 toneladas del oro del PBoC, procedente de la minería nacional, a Londres para cambiarlos por dólares.

El nuevo modelo económico de China pronto dio sus frutos. En lugar de tener que vender la producción nacional de la mina para recaudar divisas, el PBoC estaba comprando oro en Londres al banco central holandés (DNB) en 1992. Un artículo en el periódico holandés NRC Handelsblad del 27 de marzo de 1993, sobre una venta de 400 toneladas de oro de DNB es profundamente informativo:

para los comerciantes en el mercado internacional del oro, no hay duda de que el Banco Popular de China (PBoC) ha comprado una parte de las 400 toneladas de oro,… que DNB ha vendido a finales del año pasado [1992] en el máximo secreto.

«Con un 99 por ciento de certeza sabemos que el Banco Popular de China ha sido uno de los compradores del oro holandés», dijo Philip Klapwijk de Goldfields Mining Services… Además, otros distribuidores de lingotes de Londres tienen una fuerte sospecha de que China estuvo involucrada en las ventas de oro de DNB. «Hemos observado que el banco central chino ha comprado oro en los últimos meses», dijo John Coley del distribuidor de lingotes de Londres Sharp Pixley y portavoz de la Asociación del Mercado de Lingotes de Londres.

El 29 de septiembre, Duisenberg [Presidente del DNB] envió una carta a Kok [Ministro de Finanzas de los Holandés] en la que explicó que la venta tenía la intención de «e igualar nuestras tenencias de oro en relación con otras naciones importantes en posesión de oro».

Kok acordó el 2 de octubre y en el otoño siguieron varias transacciones de venta en el mercado a plazo de Londres. El Banco de Pagos Internacionales (BPI) actuó como intermediario.

Duisenberg amplió las ventas de oro en una reunión del BPI el 12 de enero de 1993. La venta ya había tenido lugar, solo el oro aún no se había entregado. No todos los miembros del BPI dieron la bienvenida a la medida holandesa, ni fueron consultados para su decisión.

Es imposible que DNB entrara en el propio mercado del oro porque esto se filtraría inmediatamente en el mundo cerrado del comercio de oro. Los pocos jugadores holandeses que quedan en el mercado del oro son pequeños. En Londres, hay cuatro grandes comerciantes de oro: Sharps Pixley, Samuel Montague, Mase Westpac y Rothschild. Según John Coley, portavoz de la Asociación del Mercado de Lingotes de Londres, era obvio que DNB utilizaría el BPI como intermediario. Duisenberg es muy conocido en Basilea porque fue presidente de la Junta del BPI de 1988 a 1990.

«Parte de la venta se manejó fuera del mercado», dice Philip Klapwijk… Dice que llegó a esta conclusión porque el precio del oro del año pasado, aunque ligeramente más abajo, debería haber mostrado fluctuaciones mucho mayores si se hubieran vendido 400 toneladas en el mercado…

El BPI probablemente se puso en contacto con el Banco Popular de China como comprador. ¿Por qué la República Popular China? «A los chinos les encanta el oro», dice un experto, y se refiere a las enormes compras de oro en Taiwán en 1987. En segundo lugar, China tiene grandes superávits en dólares como resultado de un crecimiento económico espectacular. Y en tercer lugar, China anunció que está trabajando para aumentar sus reservas con el fin de que estén más en línea con el tamaño del PIB chino.

Presumiblemente, el aumento de las reservas de oro de China nunca será visible. Las estadísticas producidas por el FMI para China registran la misma cantidad de oro durante una década [395 toneladas] …. Los expertos de China, sin embargo, saben que el Banco Popular tiene reservas secretas de oro adicionales, que se mantienen fuera de las estadísticas… Si parte de las reservas de oro de DNB se han añadido a estas, como muchos sospechan, nadie lo sabrá oficialmente.

NRC Handelsblad es un periódico respetado en los Países Bajos. El conocimiento de los expertos de la industria con respecto a las adquisiciones encubiertas de PBoC ya en 1992, puede explicar cómo el banco central chino había acumulado un total de 3.317 toneladas para 2015. Para que te haga una idea, DNB vendió 400 toneladas en 1992 y 700 toneladas adicionales en los años siguientes. Otros bancos centrales europeos vendieron otras 3.000 toneladas durante este período («para igualar … las tenencias de oro en comparación con otras naciones importantes en tenencia de oro»). No todos podrían haber sido comprados por el PBoC, pero aún así. En la década de 1990, el precio del oro estaba disminuyendo, por lo que había más vendedores que compradores: una situación que el PBoC probablemente ha explotado.

El PBoC tuvo la oportunidad de comprar cantidades sustanciales de oro, dentro y fuera del mercado, durante décadas. Sin embargo, no es evidente que todo este oro se haya añadido a las reservas monetarias secretas. La liberalización del mercado del oro chino, iniciada en 2002, no se completó hasta 2007. El presidente de la SGE, Shen Xiangrong, declaró en 2003:

Aunque a cuatro grandes bancos nacionales se les concedió la aprobación para importar y exportar oro en 2002, aún no han comenzado estas actividades transfronterizas, y el PBOC sigue siendo el único puente que conecta el mercado internacional de lingotes con China.

Cualquier déficit en la mina nacional y el suministro de chatarra para satisfacer la demanda privada en el continente, desde 1982, cuando las ventas de joyas fueron permitidas por primera vez por el Partido Comunista, hasta al menos hasta 2003, se complementó con las importaciones de oro por parte de la PBoC. Incluso si supiéramos exactamente cuánto importó el PBoC desde 1992, solo sabríamos la cantidad que acumuló para sí mismo después de compensar esas compras con los déficits de suministro en el mercado nacional.

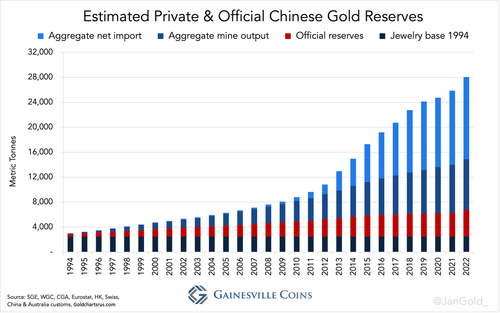

Estimación de las reservas privadas de oro de China

Cómo la población china ha acumulado 23.745 toneladas.

China se convirtió en un importador neto de oro en algún lugar de la década de 1990, según el Informe del Mercado del Oro de China de 2010, que fue coescrito por el PBoC. Esto significa que la producción nacional de minas chinas no ha cruzado una frontera después.

Precious Metals Insights (PMI) estima que 2.500 toneladas de oro estaban en manos de la población en el continente en 1994, que es la «base de joyas» con la que comenzaremos.

En 2004 se levantó la prohibición formal de la posesión de lingotes para los chinos y la inversión privada despegó. En 2007, el mercado chino del oro funcionó según lo previsto por el PBoC, ya que la oferta y la demanda totales pasaron por el SGE ese año por primera vez. El Anuario de la Asociación de Oro de China (CGA) 2007 afirma (página 39):

2007年,上海黄金交易所黄金入库量394.855 吨,即我国当年的黄金实

En 2007, el volumen de almacenamiento de oro en la Bolsa de Oro de Shanghai fue de 394,855 toneladas, es decir, el suministro real de oro ese año…

2007年,上海黄金交易所黄金出库量363.194 吨,即我国当年的黄金需

La cantidad de oro retirado de los almacenes de la Bolsa de Oro de Shanghai en 2007, la demanda total de oro de ese año, fue de 363,194 toneladas…

因而2007年出现了31.661吨未能交割的库存,

Por lo tanto, hubo 31.661 toneladas de inventario [SGE] no entregado en 2007…

Antes de 2007, no toda la oferta y la demanda se movía a través del SGE, según CGA Gold Yearbooks, lo que indica que el PBoC todavía estaba involucrado en la asignación de metal. Asumiremos que a partir de 2007, el PBoC ya no interfería en el mercado.

Para calcular las reservas privadas, he añadido la producción anual de minas y la importación no monetaria desde 1994 a la base de joyas. De este total he restado las adiciones declaradas abiertamente por el PBoC de antes de 2007, porque presumiblemente se obtuvieron, en parte, de minas domésticas. Mi metodología no es perfecta, pero lo hará.

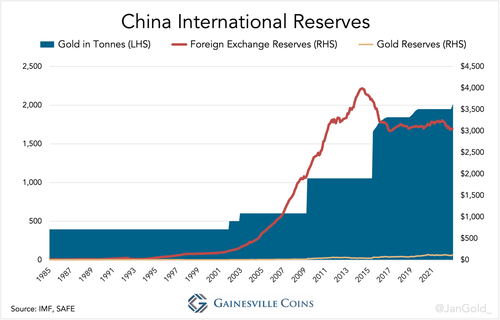

El siguiente gráfico es el resultado de mis cálculos sobre las reservas oficiales y privadas de China desde 1994 hasta 2022. Todos los tonos de azul son reservas privadas; el rojo son reservas del banco central.

Conclusión

En total, 4.309 toneladas para las reservas oficiales de oro de China es la mejor estimación que se me ocurre. No es poco realista, porque desde el momento en que la economía de China comenzó a expandirse en la década de 1990, y tenía un superávit de cuenta corriente persistente, tenía suficientes reservas de divisas para comprar oro, y hubo una campaña para ponerse al día con otras grandes economías.

No tengo ninguna duda de que el PBoC compró oro a DNB en 1992. Además de la evidencia en NRC Handelsblad, se cita en el Informe Anual de DNB de 1992 que «la demanda en el Lejano Oriente era fuerte» cuando vendieron 400 toneladas.

Anteriormente, he demostrado en estas páginas que los bancos centrales europeos se han estado preparando para un patrón oro global desde la década de 1970 a través de la igualación de sus ratios monetarios de oro a PIB. Las proporciones equilibradas entre el oro y el PIB suavizarán la transición a un patrón oro (o sistema de orientación de precios del oro) si el actual sistema monetario internacional se estira más allá de sus límites. Los chinos estaban en este plan desde la década de 1990.

China se comunicó en 1993 (fuente, NRC Handelsblad) para «conconstruir sus reservas [de oro] con el fin de alinearlas más con el tamaño del PIB chino». La importancia de esta afirmación es que no se puede ver de forma aislada. El oro es un producto que se comercializa internacionalmente, y su precio es el mismo en todas partes. Los chinos no dijeron: «nos apuntamos a tener reservas de oro por valor [es decir,] el 10% de nuestro PIB», porque pueden comprar oro y hacer crecer su economía, al final del día el precio del oro es lo que determina su relación oro/PIB. Lo que China dijo implícitamente fue que su objetivo es que su relación oro/PIB esté más en línea con la de otros países.

El Informe Anual de DNB de 1992 afirma (énfasis mío): «Dentro de la CE [Comunidad Europea], los Países Bajos fueron y son, cuando las reservas de oro se comparan con el PIB, uno de los mayores países de oro. Sobre esta base, el Banco [DNB] redujo su stock de oro de 1707 toneladas a 1307 toneladas en el otoño de 1992″. Sabemos que DNB finalmente redujo sus reservas a 612 toneladas, poniéndolas cerca del promedio europeo (actualmente el 4 % del PIB).

A principios de la década de 1990, tanto los Países Bajos como China fueron francos sobre la igualación de sus reservas de oro en relación con el PIB a nivel internacional. Sin embargo, cuando le pregunté a DNB en 2020 sobre el motivo de las ventas de oro en el pasado, eledieron el tema. Mi pregunta:

¿Es cierto que DNB quería lograr una distribución más equilibrada de las reservas oficiales de oro en todo el mundo con las ventas de su oro desde 1992?

Respuesta:

De Nederlandsche Bank (DNB) sopesa varios factores para formar una opinión sobre la cantidad total de oro en su poder… Creemos que … la cantidad actual [está] equilibrada en este momento. Además, no tenemos idea de la motivación de otros bancos centrales para poder hacer declaraciones sobre sus reservas de oro y su política de oro.

Una respuesta sin sentido porque sabemos que las ventas de oro se coordinaron en Europa y que la política general era equilibrar las reservas.

¿Por qué esto se convirtió en un secreto?Duisenberg debe haber agitado a los EE. UU. cuando amplió las ventas de DNB a China en la reunión del BPI el 12 de enero de 1993. En NRC Handelsblad leemos: «No todos los miembros del BPI dieron la bienvenida a la medida holandesa…» Las principales economías que equilibran las reservas de oro, listas para ser desplegadas durante una crisis del dólar para transitar hacia un nuevo sistema monetario, no es en el mejor interés de Estados Unidos, por decir lo menos. Es factible que los países que acordaron equilibrar las reservas de oro se silenciaran a sí mismos para evitar el conflicto con el Tío Sam.

Debido a que sabemos de un esfuerzo internacional para igualar las reservas, el DNB que vendía oro a China en 1992 tenía sentido, ya que los Países Bajos tenían demasiado oro (1.707 toneladas) y China muy poco (395 toneladas), siendo ambos de su Producto Interno Bruto más o menos el mismo.

En el lado no monetario, China quiere que las reservas privadas de oro también sean proporcionales a sus pares. Sun Zhaoxue, presidente de la Asociación de Oro de China, escribió en 2012 en la revista Qiushi (la principal revista académica del Comité Central del Partido Comunista Chino):

como parte importante del sistema de reservas de oro de China, también debemos alentar a las personas a invertir en oro. La práctica ha demostrado que las reservas privadas de oro son un complemento efectivo de las reservas oficiales y son muy importantes para mantener la seguridad financiera nacional. Las estadísticas del Consejo Mundial del Oro muestran que los individuos chinos poseen menos de 5 gramos de oro per cápita, una diferencia significativa con respecto al promedio mundial de más de 20 gramos.

Multiplicar 5 gramos por 1.300 millones de personas (la población china en 2012) equivale a casi 7.000 toneladas, lo que coincide con mi estimación de las reservas privadas chinas mantenidas a finales de 2011. Mi estimación para las reservas privadas chinas en 2022 es de casi 24.000 toneladas, divididas por 1.400 millones de personas (la población china en 2022), es igual a 17 gramos per cápita. Las reservas de oro no monetarias de China están cerca del promedio mundial.

La relación oro monetario de China por PIB (calculada con 4.309 toneladas) es del 1,5 %, que sigue siendo inferior al 2 % en los EE. UU. y al 4 % en la zona del euro. Está claro que ahora es el momento de que el PBoC acelere la compra. En primer lugar, China todavía está atrasada en sus relativas tenencias de oro frente a las potencias occidentales. Dos, los activos en dólares de Rusia se congelaron debido a la guerra en Ucrania y los chinos no quieren sufrir el mismo destino. Tres, la población china ya ha acumulado lo suficiente. ¿Recuerdas que Yi Gang estaba considerando el acaparamiento privado cuando deliberó sobre cuánto pudo comprar el PBoC en 2013? Eso ya no tiene que ser un problema. Es que sedice que el PBoC compró la asombrosa cantidad de 522 toneladas en 2022 (basado en los datos de MF), lo que apoyó el precio del oro. Creo que las futuras adquisiciones de PBoC, en su mayoría de Rusia, sospecho que también apoyarán el precio del oro.

{kind=link}