Arkansas sanciona al auditor de la Fundación Clinton en un caso Histórico

Publicación invitada de Bob Bishop

La Fundación Clinton es el mayor caso de fraude no perseguido y caridad de Estados Unidos. Las investigaciones de la Fundación Clinton, archivadas por el corrupto y partidista del Departamento de Justicia, el FBI y el IRS, demuestran un sistema de justicia de dos niveles con exenciones para la élite política.

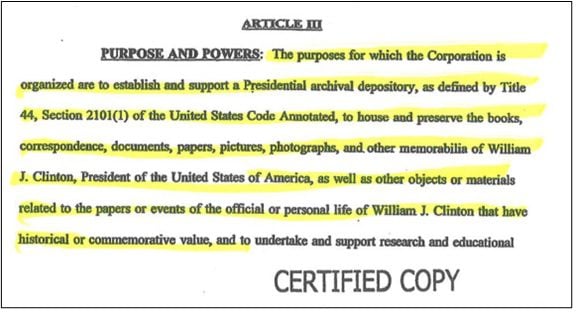

El único camino restante para el debido proceso fue la petición a la Junta Estatal de Contabilidad Pública de Arkansas para hacer cumplir las normas profesionales de la AICPA contra la antigua firma nacional de auditoría de la Fundación, BKD, LLP (BKD se ha fusionado desde entonces con otra firma nacional que forma Forvis, LLP).

BKD emitió auditorías slapdash y declaraciones de impuestos (bajo sanciones por perjurio) durante 13 años.Al descartar los estándares profesionales de la AICPA y el cumplimiento del IRS, la empresa creó una barniz de legitimidad para la Fundación Clinton. La principal obligación fiduciaria de BKD es servir y proteger el interés público, no la Fundación Clinton.

Presenté una queja ante la Junta de Arkansas contra BKD, LLP. La queja (59 acusaciones), basándose en documentos públicos, acusó a BKD de mala conducta profesional y incumplimiento de las siguientes normas de la AICPA y el Código del IRS. El enfoque principal de la queja es la declaración de impuestos del Formulario 990 del IRS enmendada de 2011 de la Fundación Clinton, de fecha 16 de noviembre de 2015, y los estados financieros auditados subyacentes de 2011.

La firma presentó una respuesta condescendiente e indefendible desestimando las acusaciones y difundiéndose de «teór de la conspiración». La respuesta cruzó una línea brillante que incluía una amenaza velada de acción disciplinaria de la AICPA en mi contra. El director de operaciones de BKD, Eric Hansen, se desempeñó en ese momento como presidente de la AICPA.

Irregularidades rampantes

La queja cubrió irregularidades sustanciales y documentó una cultura de engaño, con las irregularidades más flagrantes abstraídas a continuación.

Fallos en la supervisión y el control del fideicomisario.

La Junta de Síndicos de la Fundación contrató a Simpson Thacher & Bartlett, LLP, para que revisara su «decadal» (¿O es decadente?) gobernanza. Su informe se publicó a finales de diciembre de 2011. WikiLeaks publicó el borrador del documento ampliamente cubierto en los medios de comunicación. La revisión de la gobernanza encontró graves debilidades organizativas e internas que ponen en peligro el estado de exención de impuestos de la Fundación. ¿Por qué BKD ignoró las señales de advertencia intermitentes?

Errores materiales y omisiones en 990 declaraciones de impuestos

La candidatura presidencial de Hillary Clinton en 2016 hizo que la Fundación evaluara, enmendara y volviera a presentar sus declaraciones de impuestos para 2010, 2011, 2012 y 2013 el 16 de noviembre de 2015. La justificación era revelar las subvenciones del gobierno extranjero y los discursos pagados por los Clinton en nombre de la Fundación porque las pocas líneas de las declaraciones se dejaron previamente en blanco. Presidente de la Fundación, Dr. Donna Shalala’s emitió un comunicado de prensa que desafía la lógicamente que la Fundación excedió todos los requisitos fiscales legales y «que los errores no nos obligaban a enmendar nuestras declaraciones». Las tarifas contables para 2015 fueron de 2,7 millones de dólares, lo que sugiere lo contrario.

Comparé las devoluciones originales línea por línea con las declaraciones modificadas. Las conciliaciones encontraron revisiones extensas y materiales de más de 200 artículos cada año. Se produjeron cambios sustanciales en las categorías de informes en el balance, el estado de gastos funcionales y el estado de ingresos. Estos cambios requirieron que la Fundación volviera a publicar los estados financieros consolidados o que fuera obligatorio que BKD rescindiera sus opiniones de auditoría; sin embargo, ninguno de los dos sucedió. La Fundación reevidó rutinariamente sus estados financieros; por ejemplo, la reemisión de 2010 debido a errores marginales de solo el 2,2 % de los ingresos y gastos.

«Los fiscales y contadores deben ser los pilares de nuestro sistema tributario, no los arquitectos de su elusión» – El ex comisionado del IRS Mark Everson

https://es.scribd.com/document/596815330/Marked-Up-CF-2011-990-Tax-Return

Marcado CF 2011 990 Tax R… por Jim Hoft

Estados financieros de la Fundación BKD preparado y auditado

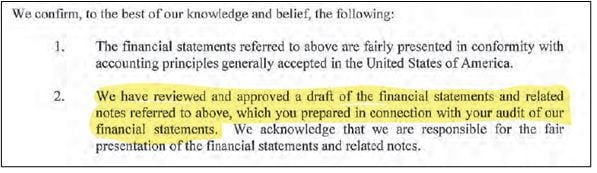

La Carta de Representación de la Administración de la Fundación incluía una revelación de que BKD preparó los estados financieros. BDK violó las normas éticas de independencia, integridad y objetividad al compilar y auditar los estados financieros de la Fundación.

Errores contables masivos

El acuerdo de la Fundación con Unitaid de la Organización Mundial de la Salud era comprar medicamentos a precio reducido como agente. La filial de la Iniciativa Clinton de Acceso a la Salud (CHAI) de la Fundación negoció medicamentos a precio reducido con Unitaid adelantando fondos a CHAI para pagar las compras enviadas al extranjero por las compañías farmacéuticas.

Los principios contables requerían que los fondos se mantuvieran en una cuenta de garantía bloqueada; sin embargo, CHAI reservó los anticipos de Unitaid como ingresos por caridad y los pagos como gastos del programa. CHAI reemplazó a BKD en 2012 con Meyers Hoffman McCann P.C. La empresa Meyers corrigió el flagrante error contable de 2011 reafirmando los estados financieros y la declaración de impuestos de CHAI.BKD ignoró la reformulación cuando compiló y auditó los estados financieros consolidados de 2011 y 2012.

El error contable de 2006 a 2011 totalizó la friolera de 483 millones de dólares en exceso de ingresos y gastos.La Fundación y BKD nunca revelaron el error monumental, que sobrestribuyó gravemente sus actividades caritativas consolidadas y posiblemente ocultó el desvío de fondos.

Reformulación de CHAI por error contable por Jim Hoft en Scribd

https://es.scribd.com/document/596782358/CHAI-Restatement-for-Accounting-Error

Sobreestimación bruta del coste de construcción de la biblioteca

El costo histórico de construcción reportado de la Biblioteca Clinton es de 171,3 millones de dólares o 1.332 dólares por pie cuadrado bruto. El costo de la Biblioteca es escandalosamente alto en comparación con los edificios comerciales equivalentes de alta calidad de Little Rock. El costo de construcción del Heifer International y el Instituto de Estudios de Arkansas por pie cuadrado bruto es de 198 $ y 238 $, respectivamente, una señal de advertencia intermitente de posible fraude de construcción.

Falta de auditoría de la Iniciativa Global Clinton

Los Clinton han resucitado el discreible paréntesis de seis años de la Iniciativa Global Clinton (CGI). La semana pasada celebró una conferencia anual en la ciudad de Nueva York coincidiendo con la Asamblea General de las Naciones Unidas. Los vampiros necesitan un anfitrión.

El CEO de Blackrock, Larry Fink, y Bill Clinton promocionan la falsa virtud de ESG.

Captura de pantalla: sitio web de CGI 2022

De acuerdo con la solicitud 1023 de reconocimiento de exención en virtud de la sección 501(c)(3), BKD aconsejó a CGI «en el cumplimiento de las leyes, reglamentos y estándares pertinentes». No auditó la filial de pago por juego que representaba más del 20 % de los ingresos consolidados. Numerosos estados, incluido Arkansas, requerían que se auditara CGI.

Falló la prueba dual del IRS para la exención de impuestos

La prueba dual requiere que una organización sin fines de lucro se organice y opere de acuerdo con su estatuto. La Fundación se organizó exclusivamente como una Biblioteca Presidencial, pero se convirtió en numerosas actividades no relacionadas, incluida la operación en países extranjeros, desviando de su propósito de los Artículos de Constitución. La Fundación no superó la prueba dual como una organización exenta de impuestos que la haría sujeta a impuestos federales y estatales.

Orden de consentimiento de Arkansas

BKD firmó la Orden de Consentimiento de la Cuenta Pública de la Junta Estatal de Arkansas, reconociendo que no «ejercía la debida atención profesional en la prestación de servicios profesionales», y que un licenciatario que realice auditoría, revisión, compilación, consultoría de gestión, impuestos u otros servicios profesionales deberá cumplir con los estándares profesionales según se definen en la Regla 8.2 de la Junta».

BKD también reconoció que fue licenciada por primera vez con Arkansas en 2003, lo que significa que operó ilegalmente durante más de dos años mientras prestaba servicios a la Fundación Clinton.

Felicitaciones a la Junta Estatal de Contabilidad de Arkansas por perseguir y disciplinar a BKD, pero el reconocimiento de la empresa sin sanciones severas es insuficiente. Éticamente, BKD debería haber sacado sus opiniones de auditoría.

https://es.scribd.com/document/596698965/C18-068-Consent-Order-Signed

Falta de supervisión sin fines de lucro del IRS

La probabilidad de que una organización sin fines de lucro sea auditada por el IRS es del 0,1 %. La tasa de auditoría trivial se debe a la falta de recursos del IRS para hacer cumplir el código fiscal sin fines de lucro, creando un refugio para el fraude y el injerto. La profesión de CPA supone una carga extraordinaria para garantizar el cumplimiento del código fiscal del cliente y proteger los intereses del público.

La profesión de CPA necesita fondos adecuados y una revisión regulatoria

El personal y los presupuestos limitados de las juntas contables estatales (normalmente alrededor de uno a tres millones de dólares anuales) están limitados para disciplinar a las empresas de contabilidad nacionales y globales. Deloitte, por ejemplo, tiene ingresos anuales de más de 50 000 millones de dólares, lo que puede comprar la mejor defensa legal.

La profesión de CPA necesita desesperadamente una revisión del aparato regulador para abordar casos de alto perfil que involucran a grandes empresas y organizaciones sin fines de lucro con afiliaciones políticas. La Asociación Nacional de Juntas Estatales de Contabilidad debe ampliar su autoridad para manejar estos casos.

Jason Goodman, Charles Ortel y Bob Bishop discutieron el caso histórico en Crowdsource the Truth el domingo 25 de septiembre de 2020 por la mañana.