La Reserva Federal afirma que «realiza la política monetaria de la nación para promover el máximo empleo, precios estables y tasas de interés moderadas a largo plazo en la economía de los Estados Unidos». Sin embargo, veamos lo bien que la Reserva Federal ha hecho ese trabajo desde su fundación en 1913.

Desde 1913, la tasa de desempleo de los Estados Unidos ha oscilado entre el 2,5 por ciento a principios de la década de 1950 y el 25,0 por ciento durante la Gran Depresión. La inflación ha oscilado entre el 24 % positivo y el 16 % negativo. La inflación es actualmente del 7,9 por ciento, muy por encima del objetivo del 2 por ciento de la Reserva Federal. Si bien la Reserva Federal tiene cierta influencia sobre la oferta monetaria, no tiene control sobre la demanda de dinero ni sobre cómo se gasta el dinero, lo que tiene un impacto significativo en el empleo y la inflación.

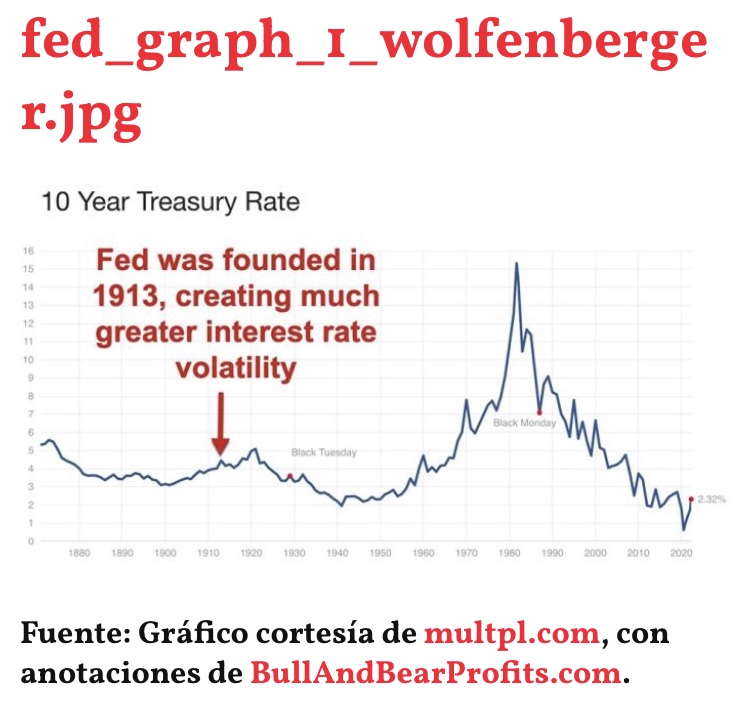

El objetivo de la Reserva Federal de «moderar las tasas de interés a largo plazo» por debajo de los niveles del mercado libre es una forma de fijación de precios. Dado que la fijación de precios nunca funciona durante mucho tiempo, no es de extrañar que la Reserva Federal no haya tenido éxito en este objetivo. Desde 1913, las tasas del Tesoro a diez años han oscilado entre el 0,5 % en 2020 y el 16 % en 1981. Las tasas de interés han sido mucho más volátiles que antes de la Reserva Federal, como se muestra a continuación.

Oferta monetaria y tipos de interés a corto plazo

Tal vez la Reserva Federal no pueda controlar la economía, pero al menos puede controlar la oferta monetaria y las tasas de interés a corto plazo, ¿verdad? Piénsalo de nuevo.

La Reserva Federal controla la base monetaria, que es la moneda más los depósitos bancarios en la Reserva Federal. Pero la popular medida de suministro monetario M2 es 3,6 veces mayor que la base monetaria, y la oferta monetaria más amplia está impulsada por el deseo de los bancos comerciales de prestar y de la gente de pedir prestado de ellos. La Reserva Federal no tiene control sobre eso.

La Reserva Federal también controla la tasa de los fondos federales, que es la tasa de interés a la que los bancos comerciales se prestan y se prestan entre sí de la noche a la mañana. Pero como se muestra a continuación, la Reserva Federal sigue las tasas de interés impulsadas por el mercado, como la tasa del Tesoro a dos años (línea roja), al establecer la tasa de los fondos federales (línea negra), ya que no tienen forma de saber dónde deberían estar las tasas.

El verdadero propósito de la Reserva Federal

El verdadero propósito de la Reserva Federal es permitir que los bancos hagan préstamos creando dinero de la nada y luego rescatarlos cuando sus préstamos se estropeen. Ha tenido éxito en ese objetivo, como vimos con los rescates bancarios durante la Gran Recesión.

Como Murray N. Rothbard explicó:

Los bancos solo pueden expandirse cómodamente al unísono cuando existe un banco central, esencialmente un banco gubernamental, que disfruta de un monopolio de los negocios gubernamentales y de una posición privilegiada impuesta por el gobierno sobre todo el sistema bancario.

El otro propósito principal de la Reserva Federal es ayudar al gobierno de EE. UU. a pedir prestado. Han tenido mucho éxito en esto, ya que la relación deuda/PIB (producto interno bruto) del gobierno se ha triplicado con creces en los últimos cuarenta años hasta más del 120 por ciento.

La Reserva Federal logra bajar los estándares de vida

Dos de las principales consecuencias negativas de la creación de dinero de la Reserva Federal son la inflación y el ciclo económico de auge y caída, que reducen significativamente los niveles de vida. La inflación aumenta los costes de vida y erosiona el ahorro, mientras que el ciclo económico desperdicia los escasos recursos al fomentar su asignación a malas inversiones.

Desde la fundación de la Reserva Federal en 1913, el dólar estadounidense ha perdido el 97 por ciento de su poder adquisitivo. Además, las políticas de la Reserva Federal ayudaron a diseñar la Gran Depresión de la década de 1930 y la Gran Recesión de 2008-09.

La teoría del ciclo económico austriaco explica cómo el ciclo económico es causado por los bancos que crean dinero de la nada, lo que conduce a un auge insostenible que finalmente se convierte en una caída. La quiebra ocurre porque el dinero recién creado no genera los escasos recursos (tierra, mano de obra y capital) necesarios para completar todos los proyectos que las empresas han emprendido con el dinero recién creado.

Como explicó Ludwig von Mises:

El movimiento ondulado que afecta al sistema económico, la recurrencia de períodos de auge que van seguidos de períodos de depresión es el resultado inevitable de los intentos, repetidos una y otra vez, de reducir la tasa bruta de interés del mercado mediante la expansión del crédito.

Predicciones de la Reserva Federal

Después de revisar los fracasos de la Reserva Federal, veamos qué tan exitosos han sido los líderes de la Fed en la predicción de la economía.

Alan Greenspan fue presidente de la Reserva Federal de 1987 a 2006. Presidió la caída del mercado de valores de 1987, la crisis de S&L (ahorro y préstamo), la recesión de principios de la década de 1990, la burbuja tecnológica de finales de la década de 1990, la recesión de principios de 2000 y la burbuja inmobiliaria de principios a mediados de la década de 2000. Naturalmente, la prensa lo llamó «maestro» por su trabajo en la Reserva Federal.

Cerca de la cima de la burbuja tecnológica en enero de 2000, Greenspan se jactó de diseñar una larga expansión económica que no vio signos de terminar. Como dijo poco antes de que el índice bursátil del NASDAQ colapsara un 80 por ciento y comenzara la recesión de principios de la década de 2000: «Sigue habiendo pocos signos evidentes de tensión geriátrica que normalmente presagian una recesión económica inminente».

En respuesta a la recesión que no vio venir, Greenspan redujo la tasa de fondos federales del 6,50 por ciento en 2000 al 1,00 por ciento en 2003, lo que ayudó a alimentar la burbuja inmobiliaria. Luego, Greenspan alentó a los propietarios a contratar hipotecas de tasa ajustable a principios de 2004, justo antes de elevar la tasa de fondos federales al 5,25 por ciento durante los próximos dos años, lo que desencadenó la quiebra de la vivienda.

En 2007, Greenspan dijo esto sobre los préstamos de los bancos a prestatarios de alto riesgo: «Si bien era consciente de que muchas de estas prácticas estaban en marcha, no tenía ni idea de lo significativas que se habían vuelto hasta muy tarde… Realmente no lo entendí hasta muy tarde en 2005 y 2006».

Al menos Greenspan ha sido honesto sobre la incapacidad de la Reserva Federal para pronosticar la economía:

“La gente no se da cuenta de que no podemos predecir el futuro. El número de errores que he cometido es simplemente increíble». Greenspan también admitió que el mercado es mucho más grande y poderoso que la Reserva Federal: «El valor de mercado de los valores globales a largo plazo se acerca a los 100 billones de dólares [por lo que estos mercados] ahora inundan los recursos de los bancos centrales».

Ben Bernanke fue presidente de la Reserva Federal de 2006 a 2014, por lo que presidió la Gran Recesión, la peor recesión económica desde la década de 1930 hasta ese momento.

En 2002, en un discurso titulado «Deflación: Asegurarse de que ‘no suceda’ aquí», Bernanke se jactó de que el derecho legal de la Reserva Federal a crear dinero de la nada evitaría la deflación: «El gobierno de los Estados Unidos tiene una tecnología, llamada imprenta, que le permite producir tantos dólares como desee esencialmente sin costo… bajo un sistema de papel y dinero, un gobierno determinado siempre puede generar un mayor gasto y, por lo tanto, una inflación positiva». Naturalmente, dada la capacidad de la Reserva Federal para controlar la economía, «eso» sucedió en 2009, con precios cayendo un 2 por ciento a raíz de la Gran Recesión.

En 2006, Bernanke descartó la curva de rendimiento invertido, que es conocida por prácticamente todos los economistas como uno de los mejores predictores de una recesión: «No interpretaría la curva de rendimiento actualmente muy plana como una indicación desaceleración económica significativa por venir». En junio de 2008, siete meses después del inicio de la Gran Recesión, Bernanke dijo: «El riesgo de que la economía haya entrado en una recesión sustancial parece haber disminuido en el último mes más o menos».

Janet Yellen fue presidenta de la Reserva Federal de 2014 a 2018, por lo que tuvo menos tiempo para causar daños importantes. Pero fiel a la forma, declaró que no tenía idea de que la caída de la vivienda llevaría a una gran recesión: «No vi nada de eso hasta que sucedió».

Jerome «Jay» Powell ha sido presidente de la Reserva Federal desde 2018. Ayudó a invertir la curva de rendimiento en 2019 y ha presidido el colapso y la recesión del covid, así como las tasas de inflación más altas en cuarenta años.

A principios de noviembre de 2021, cuando la inflación superaba el 6,0 por ciento, Powell y la Reserva Federal seguían llamando a la inflación «transitoria» y causada por el covid y no por el aumento del 40 por ciento en la oferta monetaria. En marzo de 2022, con un aumento de la inflación del 7,9 por ciento, Powell finalmente aumentó la tasa de los fondos federales en un 0,25 por ciento, con planes de aumentar las tasas hasta el 2,75 por ciento para finales de 2023. Ominosamente, dado su historial de pronósticos, Powell cree que puede aumentar las tasas de manera agresiva y lograr el esquivo «aterrizaje suave» de frenar la inflación sin llevar a la economía a una recesión, a pesar de la ya aplanadora curva de rendimiento.

Conclusión

La Reserva Federal no puede controlar la economía ni siquiera la oferta monetaria y los tipos de interés. Y los líderes de la Reserva Federal claramente no pueden predecir la economía, a pesar de que los medios de comunicación y Wall Street se aferran a cada una de sus palabras. Pero la Reserva Federal puede reducir los niveles de vida destruyendo el valor del dólar y causando el ciclo de auge y caída. La teoría económica y la historia económica han demostrado que la planificación central del gobierno no funciona para crear estabilidad o prosperidad. Eso incluye la política monetaria de planificación centralizada.Autor: