Por primera vez en su historia de casi una década, BFAM Partners, una empresa de fondos de cobertura con más de 4.000 millones de dólares bajo gestión, está en camino de informar de su primera pérdida anual en gran parte gracias a la implosión de Evergrande.

Según Bloomberg, el Fondo Asiático de Oportunidades de BFAM ha perdido más del 10% en los primeros 11 meses del año, cayendo alrededor del 7,5% en octubre y otro 3,3% en noviembre.

Katarina Royds, que lidera las relaciones con los inversores en BFAM, se negó a hacer comentarios. Sin embargo, las fuentes internas de Bloomberg revelaron que el Fondo Asiático de Oportunidades sufría por la presión de venta de bonos inmobiliarios chinos. La firma fue fundada por el ex comerciante de Lehman Brothers Benjamin Fuchs, pero sus estrategias de crédito, incluidas las permutas de alto grado, alto rendimiento y incumplimiento crediticio y situaciones especiales, están dirigidas por Eugene Fung.

Por supuesto, uno podría esperar que un ex lehmanita sea algo más sensible a las ruciones en los mercados inmobiliarios sobreapalancados.

La empresa de fondos de cobertura con sede en Hong Kong tenía 4.900 millones de dólares AUM en agosto, según un documento del fondo obtenido por BBG.

No se conocen los detalles exactos de las tenencias de crédito chinas de BFAM, pero un indicador de bonos basura emitidos por los promotores inmobiliarios chinos se desplomó un 21 % en octubre y otro 4,9 % en noviembre. BFAM se ha enfrentado a reveses similares en el pasado. Las inversiones crediticias asiáticas centradas en el alto rendimiento de la firma ayudaron a la empresa a aumentar una pérdida del 17 % durante el mes de marzo de 2020 al comienzo de la pandemia. Sin embargo, la empresa se aferró en gran medida a sus activos, y un repunte de precios a finales de año le ayudó a obtener una ganancia anual del 8,5%.

Por supuesto, no es solo el crédito chino el que ha explotado en las caras de los inversores este año. A medida que las acciones estadounidenses cotizan cerca de máximos históricos, las ADR chinas continúan luchando. Empresas como Didi (la respuesta china a Uber que fue tirada por el PCCh pocos días después de su salida a bolsa en EE. UU.) y Alibaba (que ha visto que sus acciones continúan luchando) están muy lejos de sus máximos, y el Índice Golden Dragon de MSCI ha estado fuera de dos dígitos desde el otoño.

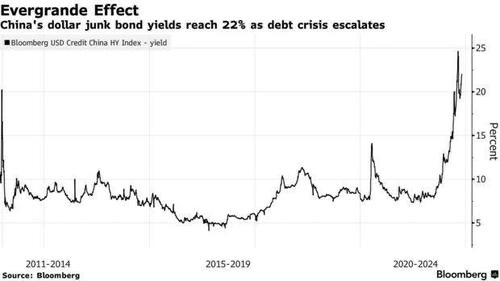

Mientras tanto, como hemos informado, Evergrande y Kaisa Group, dos de los emisores de deuda en dólares inmobiliarios chinos más prolíficos, agitaron los mercados durante meses antes de incumplir las obligaciones de deuda a finales de la semana pasada, ya que Fitch declaró que Evergrande estaba en incumplimiento «restringido». Los temores de contagio financiero enviaron la demanda de los inversores de rendimiento para mantener bonos basura chinos a un máximo histórico el 9 de noviembre, 3 veces su promedio de cinco años, según un índice Bloomberg.

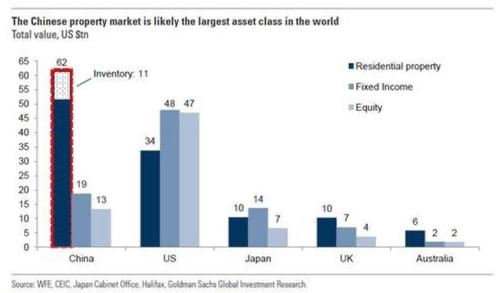

Que los fondos de cobertura quieran invertir en desarrolladores inmobiliarios chinos no es una sorpresa: como hemos informado, el mercado inmobiliario chino es probablemente una de las clases de activos más grandes del mundo.

Mientras tanto, los bonos basura chinos ahora rinden un 22 % a medida que aumenta la crisis de la deuda del país.

Según Bloomberg, las disminuciones en los últimos dos meses subrayan cómo incluso los comerciantes más inteligentes de la región se han enfrentado a desafíos para navegar por el torrente incesante de titulares regulatorios fuera de China. Si bien la empresa ha visto algunas pérdidas mensuales, la racha ganadora anterior del fondo BFAM, en años calendario, desde junio de 2012 fue rara en una región donde los rendimientos individuales de los fondos de cobertura podrían ser agitados.