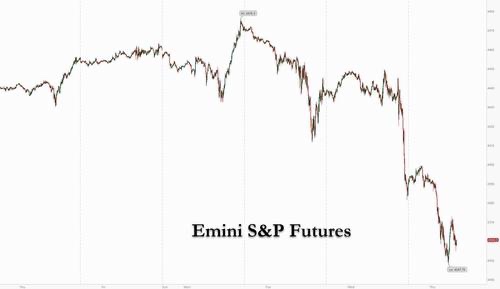

En una tormenta perfecta de acontecimientos adversos que de repente barrían el mar complaciente y tranquilo de mercados globales manipulados, los futuros de un día a la mañana se desplomaron, las acciones globales se desplomaron, las materias primas cayeron, mientras los inversores se apresuraron a la seguridad de los Tesoros, enviando rendimientos bruscamente más bajos y empujando al dólar al nivel más alto desde noviembre, en medio de la preocupación, la Reserva Federal pueda comenzar a disminuir el estímulo este año, incluso cuando la variante del virus delta socava el crecimiento global. A las 730 a.m. ET, Dow e-minis cayeron un 0,92 %, S&P 500 e-minis bajó un 0,80 % y Nasdaq 100 e-minis desploma 0,63 %.

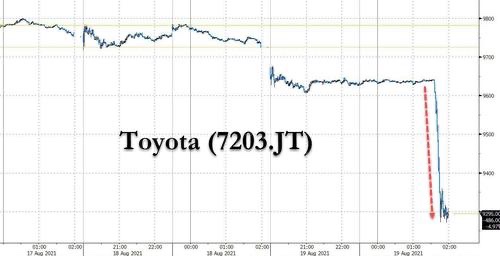

De repente, el triste sentimiento de los inversores resonó en el comercio previo al mercado, donde las acciones vinculadas a China, incluido Alibaba Group, cayeron a un mínimo histórico en el comercio de Hong Kong. Las acciones de lujo en Europa cayeron cuando China parecía poner en conocimiento a sus más ricos a favor de una «prosperidad común». Las acciones de los mercados emergentes cayeron al mínimo de este año. Todo eso significaba que un indicador de las acciones mundiales estaba preparado para la peor semana desde febrero. Los futuros de acciones de EE. UU. bajaron una pierna aguda después de que los nikkei informaran que Toyota iba a recortar la producción en un 40% como resultado de la creciente escasez de chips…

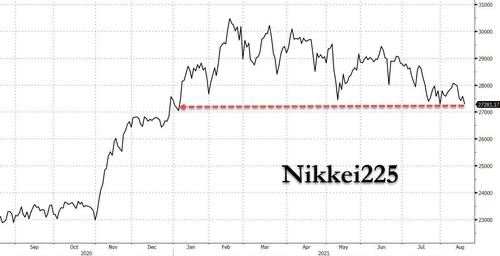

… mientras arrastraba al Nikkei225 al nivel más bajo desde enero.

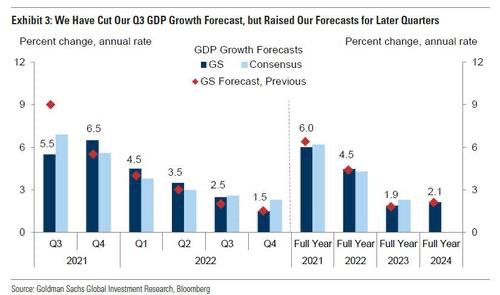

Las crecientes preocupaciones de estanflación, que culminaron con Goldman reduciendo su pronóstico de PIB mientras aumenta sus proyecciones de inflación, hicieron que las reservas de energía se deslizaran a medida que los precios del petróleo se desplomaban a su nivel más bajo en unos tres meses. Chevron y Exxon Mobil cayeron un 1,6% cuando el petróleo se hundió a su nivel más bajo desde el 21 de mayo, presionado en parte por un dólar estadounidense más fuerte y un aumento sorpresa en los inventarios de gasolina de Estados Unidos.

Las acciones de Robinhood cayeron un 12% después de que el propietario de la aplicación minorista de vanguardia advirtiera que el frenesí comercial entre los inversores a pequeña escala que impulsó sus ingresos del segundo trimestre se desaceleraría en los próximos meses; la compañía también reveló que apenas hay crecimiento en su negocio principal de opciones y acciones y el único aumento de ingresos se debió a un frenesí comercial de Dogecoin.

En otros lugares, las acciones relacionadas con los viajes, incluidos los cruceros y las aerolíneas, cayeron casi un 3% por temor a que la propagación de la variante Delta del coronavirus pudiera provocar más restricciones de viaje. Estos son algunos de los otros pre-movers notables hoy:

- Las acciones chinas que cotizan en EE. UU. se desploman después de una venta de gigantes tecnológicos chinos en Asia después de que Beijing golpeara la industria con una nueva ronda de regulaciones. Alibaba (BABA) cae un 3%.

- Eros STX (ESGC) salta un 19% en el segundo día de ganancias después de un informe el miércoles que decía que la firma de contenido de televisión entró en un pacto de salida con Amazon Prime Video en Sudáfrica.

- Macy’s (M) gana un 3% a medida que su pronóstico para las ventas netas de todo el año superó la estimación promedio del analista.

- Las acciones de Joyy (YY) cayeron alrededor del 5% después de que la compañía de medios sociales de video con sede en China reportara los resultados del segundo trimestre y diera una perspectiva que decepcionó.

- PharmaCyte Biotech (PMCB) cae un 58% después de anunciar una oferta directa registrada a través de HC Wainwright.

- La terapéutica proteagénica (PTIX) aumenta un 7% y está a punto de extender las ganancias para una tercera sesión después de proporcionar una actualización sobre las terapias para tratar los trastornos neurológicos relacionados con el estrés a principios de semana.

- Las acciones de los bancos estadounidenses caen a medida que el rendimiento del Tesoro a 10 años retrocede por debajo del 1,23% en medio de la preocupación de que la variante delta del coronavirus podría amenazar la recuperación económica global. Bank of America (BAC) cae un 1,7%.

- Victoria’s Secret (VSCO) cae un 8,6% después de que el fabricante de lencería decepcionara a Wall Street con las ventas del segundo trimestre y las previsiones para EPS del tercer trimestre y ventas que no cumplieron con las estimaciones.

- Los ADRs de Vipshop Holdings (VIPS) cayeron un 3% después de que la compañía fuera degradada a neutral en Credit Suisse, lo que cita una perspectiva desafiante para el minorista en línea en medio de un crecimiento más lento del comercio electrónico.

El sentimiento se deterioró rápidamente al cierre del comercio el miércoles, cuando las últimas actas del FOMC mostraron que los funcionarios sintieron que el punto de referencia de empleo para disminuir el apoyo a la economía «podría alcanzarse este año», enviando al S&P 500 deslizando un 1% en su peor día en un mes.

«No creo que nadie se sorprenda si la disminución comienza a finales de este año», dijo Dana D’Auria, codirectora de inversiones de Envestnet, en Bloomberg Television. Agregó que el ritmo de reaperturas es una preocupación para los inversores en medio de la propagación de la cepa del delta.

Las preocupaciones sobre la repentina disminución en un momento en que los datos macroeconómicos señalaban una desaceleración en el crecimiento económico de Estados Unidos han eliminado los principales índices de Wall Street de los máximos históricos esta semana. De la noche a la mañana, Goldman redujo su pronóstico del PIB del tercer trimestre del 8,5% al 5,5% mientras alzaba su pronóstico de inflación, advirtiendo efectivamente de la estanflación.

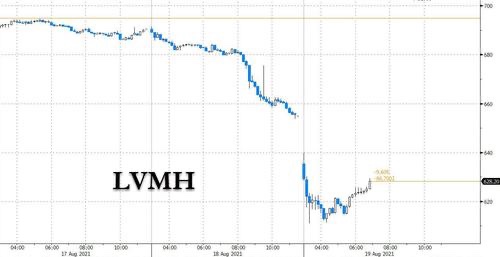

Las acciones europeas cayeron más en un mes, con el índice Stoxx 600 cayendo un 1,8%, ya que las acciones de lujo cayeron de nuevo, entre los peores resultados del índice Stoxx 600 de Europa, después de que los medios estatales chinos dijeran esta semana que el presidente Xi Jinping ofreció un esquema para la «prosperidad común» que incluye la regulación y redistribución de los ingresos, poniendo en aviso a los ciudadanos más ricos de China. Entre los motores notables se encontraban Richemont -6,6%, Kering -7,8%, LVMH -5,6%, Swatch -5,1%, Burberry -4,2% y Hermes -3,8%.

El índice Stoxx 600 Basic Resources extiende su caída, hasta un 5%, con los mineros bajo presión de la caída de los precios de los metales. El mineral de hierro se hunde y el cobre alcanza su mínimo de cuatro meses en medio de preocupaciones sobre los niveles de producción de acero chino, los riesgos para el crecimiento global y la perspectiva de una reducción del estímulo de Estados Unidos. Estos son algunos de los mayores motores europeos hoy en día:

- Las acciones de Nibe aumentan hasta un 10% en su avance intradía más pronunciado desde mayo después de que el beneficio operativo del 2T superara la estimación más alta del analista.

- Coloplast gana hasta un 3,9%, el mayor desde el 30 de junio y suficiente para borrar la caída del 2,7% del miércoles que siguió a las ganancias del 3T.

- Adyen aumenta hasta un 3,8% a un máximo histórico, después de resultados que Jefferies dice que fueron mejores de lo esperado.

- GN Store Nord cae hasta un 11 % después de los resultados del 2T que Handelsbanken (compra) dice que mostraron la primera decepción para su negocio de audio, que hasta ahora había sido el positivo clave para las acciones.

- Nel cae hasta un 11% después de las ganancias del 2T.

- Siegfried se desliza hasta un 10%, la caída intradía más pronunciada desde marzo de 2015, después de que las ventas de 1H no cumplieran las estimaciones. Vontobel señala expectativas «altas» en el mercado que no se están cumpliendo.

A principios de la sesión, las acciones asiáticas cayeron, encabezadas por nombres de tecnología y productos básicos, después de que los minutos de la última reunión de la Reserva Federal indicaran que podría comenzar a reducir el estímulo a partir de finales de este año. El índice MSCI Asia Pacífico se deslizó hasta un 1,8%, con Alibaba, Taiwan Semiconductor y BHP Group entre los mayores obstáculos. Los precios del cobre y el mineral de hierro cayeron mientras que el petróleo cayó al nivel más bajo desde mayo. Los puntos de referencia de capital en Taiwán, Hong Kong e Indonesia fueron los mayores perdedores en Asia, ya que el dólar subió a su nivel más fuerte en casi cinco meses. «Los inversores en acciones probablemente estén preocupados de que las políticas monetarias fáciles probablemente se vuelvan menos fáciles tan pronto como el espectro de la reducción de las compras de bonos esté sobre nosotros», dijo Chetan Seth, estratega de acciones de Asia y el Pacífico en Nomura Holdings. Las preocupaciones en curso en torno a la desaceleración del crecimiento de China / la represión regulatoria y la variante del delta son otras razones para la venta, dijo. El punto de referencia bursátil de Asia ha perdido más del 3% esta semana, ampliando su bajo rendimiento frente a sus pares globales en 2021, ya que la propagación de la variante del delta impulsa las perspectivas de crecimiento. Una venta cada vez mayor de acciones tecnológicas chinas en medio del ataque regulatorio de Beijing está empeorando las cosas para Asia.

Las acciones japonesas cayeron, empujando el Nikkei 225 Stock Average a su cierre más bajo en siete meses, agobiado por el peso pesado Toyota, que se deslizó un 4,4%. El fabricante de automóviles está reduciendo su producción global para septiembre en un 40% con respecto a los planes iniciales, informó el Nikkei sin atribución. Las acciones se abrieron un día más bajo después de que el acta de la reunión de la Fed indicara que una decisión sobre una reducción de su programa de compra de bonos podría ocurrir en 2021. Las disminuciones ganaron impulso en el comercio a última hora de la tarde tras un informe nikkei de que la escasez de semiconductores obligará a Toyota a reducir la producción mundial para septiembre en un 40% con respecto a sus planes iniciales. Toyota fue el mayor lastre en el Topix, que cerró un 1,4% más bajo. Los fabricantes de electrónica y automóviles pesaron más entre los grupos de la industria. Los fabricantes de equipos de chips Tokyo Electron Ltd y Advantest Corp. fueron los mayores contribuyentes a una pérdida del 1,1% en el Nikkei 225

El punto de referencia de Taiwán se desplomó más en más de tres meses, arrastrado por las pérdidas en los fabricantes de chips. Los medidores en Hong Kong, Corea del Sur e Indonesia perdieron alrededor del 2% cada uno. «La pesca de fondo en Asia que vimos ayer ha desaparecido hoy», escribió Jeffrey Halley, analista de mercado senior para Asia Pacífico en Oanda Asia Pacific Pte, en una nota. «El Simposio Jackson Hole de la próxima semana puede dar a los mercados más visibilidad sobre el pensamiento actual de la Fed, y si no, la reunión del FOMC de septiembre ciertamente lo hará».

En Australia, el índice S&P/ASX 200 cerró un 0,5 % más bajo en 7.464,60, cayendo por cuarto día consecutivo. El punto de referencia terminó en su nivel más bajo desde el 30 de julio. Los mineros fueron el mayor lastre a medida que se aceleraba una ruta en el mineral de hierro a medida que China avanzaba con el compromiso de frenar la producción de acero. El sentimiento sufrió un golpe cuando Australia sufrió su peor día desde el inicio de la pandemia de Covid-19, con un total de casos diarios que superó el récord anterior publicado hace más de un año. El mercado laboral de Australia se suavizó en julio. Redbubble fue el mejor desempeño después de reportar ganancias. Codan fue el mayor rezagado después de señalar las incertidumbres de Covid-19 alrededor de su cadena de suministro. En Nueva Zelanda, el índice S&P/NZX 50 aumentó un 1,9% a 12.956,98.

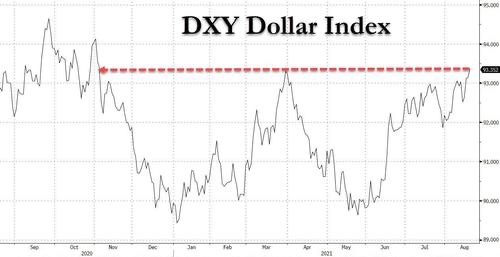

En divisas, el dólar subió a su nivel más fuerte desde noviembre después de que las actas de la Reserva Federal indicaran que la normalización de las políticas probablemente comenzará este año y los inversores buscaron refugios seguros en medio de la inestabilidad del riesgo. El índice Bloomberg Dollar Spot avanzó con el billete verde más alto frente a sus pares del Grupo de 10, excepto el franco y el yen.

«Aunque las actas de ayer de la Reserva Federal no proporcionaron más señales duras fuertes, el papel del dólar como el refugio seguro definitivo sigue apuntalando su fuerte impulso en medio de una mayor inestabilidad de riesgo», dijeron analistas de ING, incluido Francesco Pesole.

La corona de Noruega alcanzó un mínimo de casi un mes frente al dólar, incluso después de que el Banco Norges reiterara que lo más probable es que la tasa de política aumente en septiembre; los precios del petróleo cayeron. Los dólares australiano y neozelandés cayeron un cuarto día consecutivo contra el billete verde. El australiano se hundió por debajo de 72 centavos de dólar estadounidense por primera vez desde noviembre, ya que los inversores ignoraron los fuertes ritmos de titulares en los datos de empleo de julio y se centraron en cambio en el dólar estadounidense más fuerte y un nuevo récord en las cifras de Covid-19 en Nueva Gales del Sur. El gobernador de RBNZ, Adrian Orr, dijo que era «altamente probable» que el comité de políticas hubiera aumentado las tasas ayer si no fuera por el bloqueo local.

El yuan de China avanzó a su nivel más alto desde 2016 frente a una cesta de monedas de los socios comerciales de China. Los bonos ganan por tercer día mientras los comerciantes esperan la presentación de las tasas de préstamo de referencia de China el viernes. El USD/CNY subió por encima de sus 200 DMA por primera vez desde julio de 2020, hasta un 0,2% a 6.495

En las tasas, los tesoros fueron más altos en el comercio temprano de EE. UU. liderado por los 30 años, cuyo rendimiento bajó hasta 4.7 pb hasta el nivel más bajo desde el 5 de agosto en medio de amplias disminuciones para las acciones y los productos básicos. El rendimiento de 10 años se negoció bruscamente más bajo en 1,225 millones, mientras que el rendimiento a 30 años cayó ~4.4bp en 1,854%, aplanando 5s30s hacia 110bp, el extremo bajo de su rango durante el último año; Según Bloomberg, las ganancias para el extremo largo parecen haber sido ayudadas por una operación en bloque en futuros de bonos durante la sesión de Asia. Los bonos japoneses cotizaron en un rango estrecho, con los inversores recogiendo vencimientos súper largos después de que los rendimientos aumentaran en una subasta débil

Una venta de materias primas se profundizó, el mineral de hierro se hundió más del 10% y el cobre se hundió a un mínimo de cuatro meses a medida que las preocupaciones sobre la producción de acero china, los riesgos de crecimiento global y la perspectiva de una reducción del estímulo estadounidense agitaron los mercados de metales. El petróleo se dirigía a la caída más larga desde los primeros días de la pandemia.

Bitcoin, también, sucumbió al cambio de riesgo y cayó por cuarto día, operando alrededor de $44,400 cada uno.

El jueves se centrará en el informe semanal de reclamaciones de desempleo del Departamento de Trabajo, antes de recurrir a la conferencia anual de investigación de la Reserva Federal en Jackson Hole, Wyoming, la próxima semana para cualquier lectura sobre los próximos pasos del banco central. Muchos analistas esperan que la Fed anuncie su plan para reducir las compras de activos ya en la reunión de políticas del 21 al 22 de septiembre. Las actas de la reunión de julio del banco central mostraron que la mayoría de los responsables políticos acordaron que la disminución podría comenzar a finales de este año.

Instantánea del mercado

- Futuros del S&P 500 bajaron un 0,9% a 4.353,75

- STOXX Europe 600 bajó un 2,0% a 465,06

- MXAP bajó un 1,7% a 193,21

- MXAPJ bajó un 1,9% a 632,58

- Los nikkei bajaron un 1,1% a 27.281,17

- Topix bajó un 1,4 % a 1.897,19

- El índice Hang Seng bajó un 2,1% a 25.316.33

- Shanghai Composite bajó un 0,6% a 3.465,56

- Sensex bajó un 0,3% a 55.629,49

- Australia S&P/ASX 200 bajó un 0,5% a 7.464.64

- Kospi bajó un 1,9% a 3.097,83

- Brent Futures bajó un 2,8% a 66,32 $bl

- El punto de oro bajó un 0,5% a 1,779,65 dólares

- EE.UU. El índice del dólar aumentó un 0,22 % a 93,34

- El rendimiento alemán de 10 años bajó 1,3 pb a -0,494%

- Euro down 0,1% a 1,1694 $

Las mejores noticias de Bloomberg durante la noche

- La reciente renovación de los planes de tasas de interés del Banco Central Europeo es solo un primer paso en la implementación de la nueva estrategia de la institución, según el economista jefe Philip Lane

- Los bonos corporativos estadounidenses no se han visto tan atractivos para los inversores europeos y japoneses desde abril, lo que podría mantener alta la demanda extranjera de valores en las próximas semanas

- Las vacunas Covid-19 son menos eficaces contra la variante del delta, según los resultados en el Reino Unido de uno de los mayores estudios del mundo real sobre la eficacia de las inyecciones

- La mayoría de los funcionarios de la Reserva Federal acordaron el mes pasado que podrían comenzar a desacelerar el ritmo de las compras de bonos a finales de este año, juzgando que se había avanzado lo suficiente hacia su objetivo de inflación, mientras que se habían logrado avances hacia su objetivo de empleo.

- La tasa de desempleo de Australia cayó inesperadamente aún más a medida que una disminución en las horas trabajadas y menos personas que buscan trabajo amortiguaron el golpe del bloqueo de Sydney en respuesta a un brote de la variante delta del coronavirus.

- Australia sufrió su peor día desde el inicio de la pandemia de Covid-19, con casos que superaron el récord registrado hace más de un año a medida que se propaga un brote de la variante del delta. En los Estados Unidos, la administración del presidente Joe Biden comenzará a ofrecer inyecciones de refuerzo a finales de septiembre. El presidente dijo que las autoridades deben asegurarse de que los niños usen máscaras en las escuelas y criticó a los gobernadores que están luchando contra los mandatos en las cubiertas faciales.

- La primera ministra de Nueva Zelanda, Jacinda Ardern, informó de avances positivos en los esfuerzos para contener el brote de Covid-19 en el país, diciendo que los funcionarios confían en que han descubierto cómo la cepa delta del virus entró en el país.

- Los inversores respaldados por el gobierno recapitalizarán China Huarong Asset Management Co. después de que el administrador de deuda incobrara una pérdida récord de 15.900 millones de dólares, poniendo fin a meses de especulación sobre si Beijing consideraría que el gigante financiero en problemas era demasiado grande para fracasar.

- El petróleo cayó por debajo de $65 el barril mientras EE. UU. La Reserva Federal señaló que estaba lista para comenzar a disminuir las compras de activos en cuestión de meses, perjudicando a los productos básicos y apoyando al dólar.

- El Fondo Monetario Internacional dijo que el nuevo gobierno en Afganistán está aislado de usar activos de reserva de fondos días antes de que la nación reciba casi 500 millones de dólares, privando a los talibanes de recursos clave.

Una mirada más detallada a los mercados globales cortesía de Newsquawk

Las acciones en toda Asia sucumbieron a la debilidad observada entre los pares estadounidenses con sentimiento de riesgo global presionado después de que el polvo se asentó de la publicación de las Actas del FOMC, que a pesar de ser percibida como pívora, señaló que la mayoría de los participantes consideraron que podría ser apropiado comenzar a disminuir este año, con las pérdidas que se dirigían al cierre de Wall St también exacerbadas cuando el DJIA se rompió por debajo de 35k y el S&P 500 rompió su 20DMA para probar el nivel de 4.400 a la baja. ASX 200 (-0,5%) fue arrastrado a la baja por el bajo rendimiento en los sectores de la minería y la energía después de continuas pérdidas en los precios subyacentes de los productos básicos y con Australia sufriendo su peor día de casos de COVID-19 desde que comenzó la pandemia, mientras que los datos de empleo mejores de lo esperado fueron descartados después de que ABS atribuyera la sorprendente disminución del desempleo a las personas que abandonan la fuerza laboral. Nikkei 225 (-1,1%) no se benefició de los avances realizados en el USD/JPY, ya que el índice fue presionado debido a la amplia aversión al riesgo con Japón, incluyendo también las tierras raras a sus restricciones para la inversión extranjera y el KOSPI (-2,0%) disminuyó a medida que Corea del Norte efectivamente puso a la región en alerta para un posible lanzamiento futuro de misiles. Hang Seng (-2,1%) y Shanghai Comp. (-0,6%) sufrió un colapso en los precios de los productos básicos chinos y preocupaciones regulatorias en curso después de que el MIIT de China encontrara 43 aplicaciones que violaban las reglas de transferencia de datos y ordenaran a las empresas involucradas que hicieran cambios o enfrentaran castigos. El estado de ánimo tampoco fue ayudado por la disminución del índice tecnológico Hang Seng a su nivel más bajo desde su lanzamiento el año pasado y las acciones de Alibaba en Hong Kong cayendo a mínimos históricos, así como las restricciones de capacidad de pasajeros cara a cara impuestas a las aerolíneas estadounidenses y chinas. Finalmente, los JGB de 10 años fueron moderados después de no beneficiarse del apetito de riesgo negativo y el anuncio del Banco de Japón de comprar bonos corporativos con vencimientos restantes de 3 años-5 años, mientras que los resultados mejorados de la subasta de liquidez para JGB a más largo plazo estaban relativamente en línea con el anterior.

Las mejores noticias asiáticas

- Las acciones de lujo emergen como punto de dolor para los temores de China: los mercados viven

- El yuan de China sobrevive a la fuerza del dólar hasta marzo a su máximo de cinco años

- China detendrá las ventas de metales de la Reserva Estatal en agosto: SHMET

- Gran Muralla comprará la planta de Iracemápolis de Daimler en Brasil

Las acciones europeas (Stoxx 600-1,6%) han visto un comienzo notablemente más suave en la sesión después del débil acabado de Wall St. y la desventaja en las acciones de Asia-Pac. En términos de factores a la baja, la venta en los EE. UU. parecía ser de naturaleza más técnica, y aparentemente no estar relacionada con las actas del FOMC, que se consideraron póxicas en todo caso. Sin embargo, el sentimiento se ha mantenido moderado con enfoque durante la sesión nocturna sobre el Hang Seng Tech Index, que disminuyó a su nivel más bajo desde su lanzamiento el año pasado, mientras que las acciones de Alibaba en Hong Kong cayeron a mínimos históricos. Otros impulsos bajistas incluyen el reciente estudio de Oxford sobre la eficacia de las vacunas, las preocupaciones geopolíticas en torno a Afganistán y Corea del Norte y las preocupaciones sobre el proceso de aprobación de los planes de gasto de Estados Unidos. Dicho esto, es cuestionable cuánto efecto directo, si es que estos factores están teniendo en la acción de precios de hoy. Los futuros en los EE. UU. son más débiles con el RTY (-1,2%) a la zaga de la ES (-0,5%). Los sectores en Europa son particularmente débiles, con el sector de «mejor desempeño» (Inmobiliario) por debajo del 1,1%. Los nombres de Recursos Básicos (-3,4%) se encuentran en la parte inferior de la pila, encajando con la acción de precios en el complejo de metales y siguiendo las ganancias de Antofagasta (-4,1%), que posteriormente redujo su guía de producción de cobre para el año. Los nombres de lujo se están viendo particularmente afectados con pérdidas como Kering (-7,2%), Richemont (-4,3%), LVMH (-5,0%), Christian Dior (-4,2%) y Burberry (-4,1%). Algunos han atribuido la suavidad a las preocupaciones en torno a los planes de redistribución de la riqueza en China. Estos informes se observaron inicialmente durante las horas de ayer, sin embargo, una nueva circulación hoy ha llevado a algunos a conectar las pérdidas de hoy con estas preocupaciones a medida que los participantes digieren cuál podría ser el impacto en el mercado de lujo chino. Las últimas métricas de exportación de relojes suizos se publicaron en el premercado, pero es difícil atribuir la magnitud de las pérdidas a esto con exportaciones de relojes de +7,6% en los niveles de 2019. Los nombres de automóviles han sido presionados a raíz de informes en los Nikkei que afirman que Toyota Motors reducirá su producción global para septiembre en un 40% con respecto a sus planes iniciales en medio de la escasez de chips. En otros lugares, los nombres de Oil & Gas también están sufriendo en medio de los desarrollos en el complejo de crudo con WTI ahora por debajo de los 63 USD/bbl

Las mejores noticias europeas

- El primer aumento de Noruega desde la crisis está marcado para septiembre

- Nel se hunde en un 11%; DNB dice que un informe suave sobre la desventaja

- Lloyds apunta al Reino Unido Mercado de alquiler con el objetivo de comprar 50.000 viviendas

- Citi recomienda obtener beneficios de los tensadores de propagación periféricos

En FX, el dólar y el índice más amplios se han extendido en sus ganancias posteriores al FOMC durante la sesión de APAC, por lo que eclipsó la marca de 93.500 (frente a 93,214 mínimos intradía) antes de disminuir los mejores niveles. El índice sigue siendo sustentado durante el comercio europeo temprano a medida que la aversión al riesgo se solidifica aún más. Las actas del FOMC fueron percibidas como pícaras por los participantes del mercado, pero vale la pena señalar que el lanzamiento fue de la reunión de julio, antes del exitoso informe de empleos, que proporcionó combustible adicional al fuego cónico y provocó una serie de comentarios halcones de la Fed desde entonces. Desde el punto de vista de la Fed, los participantes también miran hacia el simposio Jackson Hole de la Fed, con el PCE de julio de EE. UU. superponiendo el evento el viernes. Mientras tanto, la lista de hoy ve el Índice de la Reserva Federal de Filadelfia de EE. UU. para agosto junto con las reclamaciones semanales de desempleo.

- AUD, NZD – Los antípodos de alta beta reciben un doble golpe del Buck más firme y la caída de los metales comunes, con los australianos soportando la peor parte de la caída de los precios del cobre y el mineral de hierro. El australiano también vio su informe de la fuerza laboral de la noche a la mañana, lo que a primera vista parece apoyar. Sin embargo, la Oficina de Estadística de Australia derramó agua fría sobre el optimismo al sugerir que la caída de la tasa de desempleo nacional en julio no debería considerarse necesariamente como un fortalecimiento del mercado laboral, al tiempo que señaló que es una indicación del grado de reducción de la capacidad de las personas para participar activamente en el mercado laboral y que las personas desempleadas están abandonando la fuerza laboral debido a la limitada capacidad de buscar trabajo. El AUD/USD reside justo al norte de 0,7150 en el momento de escribir este artículo, frente a su mejor 0,7243 intradía, con el siguiente punto de soporte potencial en 0,7143 (máximo 5 de noviembre de 2020). El kiwi, mientras tanto, es más bajo en menor medida a medida que el cruce AUD/NZD vuelve a caer por debajo de 1,0500, mientras que el comentario del gobernador Orr no logró estimular al kiwi en ese momento. NZD/USD reside alrededor de 0.6825 en el momento de escribir este artículo (frente al alto 0.6896), con 0.6808 como el siguiente punto potencial de apoyo (13 de noviembre de 2020 bajo)

- CAD, NOK – Mientras tanto, los Petro-G10 siguen bajo la influencia de la caída de los precios del crudo. USD/CAD ha superado los 1.2700 de una base de 1.2648 a un pico actual de 1.2741. En términos de niveles al alza, la pareja mira el máximo del 20 de julio en 1.2748 por delante del pico del 19 de julio en 1.2807. El NOK no se inmutó por la decisión sin incidentes del Norges Bank, que mantuvo la tasa sin cambios y reiteró su orientación hacia el futuro. EUR/NOK alcanzó un máximo actual de 10.5226 frente a una base de 10.4150, con resistencia potencial vista en 10.5240 (alto del 10 de agosto)

- JPY, CHF – A la inversa de todos los demás, los refugios tradicionales han ganado debido a la demanda de refugios. El USD/JPY disminuyó desde su pico de 110,22 hasta sus 50 DMA (110,17), 21 DMA (109,85) y 100 DMA (109,65) antes de encontrar algún apoyo en 109,50. El USD/CHF se hundió por debajo de 0,9150 (frente a 0,9206 de alto) al ver sus 21 DMA (0,9138) y 100 DMA (0,9124) para el apoyo a corto plazo.

- EUR, GBP – El EUR y el GBP se movieron inicialmente al capricho del Buck, pero las pérdidas en GBP se repuntaron después de que el GBP/USD cayó por debajo del soporte reciente en 1.3724 (18o/17 de agosto mínimos), y como EUR/GBP encabezó sus 21 DMA (0.8513) mientras espera con interés sus 50 DMA (0.8548) y 100 DMA (0.8590) por delante de los 0,8600 psicológicos. Mientras tanto, el EUR/USD no reaccionó a los comentarios del carril del BCE, que proporcionó poca sustancia nueva, mientras que una ampliación de la balanza por cuenta corriente de EZ también se encogió de hombros. El EUR/USD opera alrededor de la mitad de su banda actual de 1,1667-1,1715 por delante de 1,1650 y 1,1603 (bajo del 4 de noviembre de 2020).

En materias primas, los futuros del primer mes de WTI y Brent sondean las profundidades en el comercio europeo temprano, ya que el sentimiento de riesgo, un dólar más firme, los temores de COVID y las preocupaciones de crecimiento máximo afectan a los precios. Una posible (y notable) fuente de la desventaja podría ser emanar del estudio de Oxford que mostró que la eficacia de las vacunas AstraZeneca y Pfizer/BioNTech disminuye en 90 días en comparación con dos semanas después de una segunda dosis con la eficacia de la vacuna AstraZeneca en el 61% y la vacuna Pfizer en el 75% a los 90 días después de la segunda dosis, lo que indica una amenaza creciente de la variante Delta. En términos del lado de la oferta, las conversaciones nucleares iraníes siguen en juego, mientras que los miembros de la OPEP también han estado algo callados en el período previo a la confabulación de la toma de decisiones a principios del próximo mes. Como recordatorio, los productores acordaron traer de vuelta 400 mil BPD al mercado por mes, con niveles de referencia más altos vistos después de abril de 2022, dependiendo de los desarrollos que serán revisados de antemano por el JTC/JMMC. WTI Oct’21 disminuyó brevemente a niveles por debajo de 63/bbl, mientras que su homólogo Brent perdió su estatus de USD 66/bbl desde un máximo de USD 70/bbl+ durante la sesión de ayer. Mientras tanto, el oro al contado sigue flotando en medio de su relación inversa con los rendimientos reales, mientras que los flujos de refugio también apoyan el metal amarillo y niegan la fuerza opuesta del dólar. En otros lugares, los metales comunes han estado bajo el foco de atención con fuertes pérdidas vistas en todos los ámbitos. El cobre LME cayó por debajo de USD 9.000/t por primera vez desde mediados de abril a un mínimo actual de USD 8.738/t (frente a un máximo de 9.057/t) a medida que se materializan las preocupaciones de crecimiento máximo. En otros lugares, los contratos de mineral de hierro cayeron en toda Asia con Shanghai y Dalian registrando pérdidas de más del 7% en un momento en medio de la continua represión de China contra los metales comunes debido al seguimiento de los precios de la puerta de fábrica a los precios al consumidor, según lo marcado por State Media y respaldado por los informes de Caixin. La Asociación China del Hierro y el Acero (CISA) pidió a las empresas siderúrgicas que entendieran correctamente las políticas y mantuvieran conjuntamente el orden de exportación en una propuesta de autodisciplina, a través de un aviso sobre CISA. Tenga en cuenta que la semana pasada, China redujo su objetivo de producción de acero, que algunos han estado sugiriendo que es un vehículo para bajar los precios del mineral de hierro, y algunos comerciantes notan que los productores de acero revender mineral de hierro comprado bajo contratos a largo plazo a los mineros después de que China recortara su objetivo de producción de acero.

Calendario de eventos de EE. UU.

- 8:30 a.m.: agosto. Reclamaciones iniciales de desempleo, est. 364,000, antes de 375,000; agosto. Reclamaciones continuas, est. 2,8 m, antes 2,87 m

- 8:30 a.m.: agosto. Philadelphia Fed Business Outl, est. 23.1, anterior 21.9

Jim Reid de DB concluye el envoltorio nocturno

No puedo decir si es una interrupción de la cadena de suministro o simplemente cómo están las cosas, pero mi mudanza de apartamento el mes pasado me hizo darme cuenta de cuánto tiempo puede tomar para que los sofás nuevos se entreguen. Afortunadamente, logramos conseguir uno para que la sala de estar llegara el día de la mudanza, pero el nuevo estudio actualmente solo tiene un escritorio y una silla por ahora mientras esperamos la llegada de otro sofá cama. Así que fue música para mis oídos descubrir ayer que finalmente se entregará la próxima semana. Algunos pueden pensar que es para que los huéspedes se queden, pero dado el tiempo de levantarse para enviar esto, realmente creo que podría funcionar de maravilla como una almohadilla de choque posterior a la EMR. Si Jim está leyendo esto, por supuesto estaré disponible por correo electrónico.

No fue un desplome para los mercados financieros ayer, pero las persistentes preocupaciones sobre la variante delta significaron que el tono de riesgo continuó, con los inversores contemplando un fuerte aumento de casos en una serie de economías clave que están nublando cada vez más las perspectivas para el resto del año. Al cierre del comercio, el S&P 500 (-1,07%) había registrado su mayor pérdida de un día en casi un mes después de que las actas del FOMC de julio mostraran que la mayoría de los funcionarios estaban a favor de reducir las compras de bonos a finales de 2021. El discurso del presidente de la Fed Powell la próxima semana en Jackson Hole ahora estará aún más centrado, ya que los inversores esperan nuevas pistas sobre una posible estrategia para disminuir.

Antes de la publicación de las actas de la Reserva Federal, los mercados habían estado en un patrón de tenencia con el S&P 500 a la baja un poco más de -0,1%, mientras que los rendimientos del Tesoro a 10 años eran +3 pb más altos. Sin embargo, las actas de la reunión del FOMC de julio cambiaron eso, afirmando que la mayoría de los participantes del FOMC pensaban «que, siempre que la economía evolucionara ampliamente como anticipaban, juzgaron que podría ser apropiado comenzar a reducir el ritmo de compra de activos este año». El comité también discutió el método para reducir las compras de activos, y la mayoría de los participantes quieren «retraer los bonos del Tesoro y MBS proporcionalmente y terminarlos al mismo tiempo». Fuera de la charla cónica, las actas mostraron que los miembros querían enfatizar que la decisión entre la disminución y el senderismo de tarifas sería separada y no dependería el uno del otro. Esto encajaba con comentarios más temprano ese mismo día, cuando escuchamos al presidente de la Reserva Federal de St Louis, Bullard, quien dijo que prefería que la disminución se terminara para el primer trimestre de 2022, y que el cuarto trimestre de 2022 era un «lugar lógico» para que comenzaran los aumentos de tasas.

Mirando los movimientos con más profundidad, la venta en acciones fue bastante amplia, con 450 miembros del S&P 500 terminando el día más bajo. Los cíclicos y las cuotas de crecimiento cayeron en igual medida, con la energía (-2,40%), el hardware tecnológico (-2,19%) y la biotecnología (-1,57%), todos entre los peores resultados. Los rendimientos del Tesoro también cayeron después de la liberación, pasando de un aumento de +3 pb a terminar el comercio poco menos de sin cambios (-0,3 pb). Por otra parte, el dólar se fortaleció frente a otras monedas durante gran parte de la sesión de negociación de EE. UU., y esa fortaleza a su vez vio al euro cotizar por debajo de 1,17 dólares ayer por primera vez desde noviembre del año pasado. Sin embargo, una venta tardía después de los minutos del FOMC y luego un rebote dejaron al índice del dólar justo mejor que sin cambios (+0,01 %) para cerrar a su nivel más alto desde marzo.

Haciéndose eco de la disminución del apetito por el riesgo en otros lugares, las materias primas tuvieron dificultades una vez más, con metales industriales como el cobre (-2,04 %) con un rendimiento inferior, en particular a la luz del crecimiento de las preocupaciones sobre la variante delta. Y a pesar de las esperanzas a principios de la sesión de que finalmente rompieran su racha de caídas, los precios del petróleo no pudieron sostener sus ganancias matutinas después de que un informe de EIA mostrara que las reservas de gasolina de EE. UU. subieron +696 mil barriles en la semana que terminó el 13 de agosto, marcando el primer aumento en más de un mes. En respuesta y de acuerdo con la caída de activos de riesgo, tanto Brent Crude (-1,16%) como WTI (-1,70%) perdieron terreno por quinta sesión consecutiva, lo que deja a la baja los precios de WTI un -14,2% desde su máximo de cierre hace poco más de un mes.

Los mercados asiáticos de la noche a la mañana están siguiendo el ejemplo de Wall Street con los nikkei (-0,73%), Hang Seng (-1,71 %), Shanghai Comp (-0,71%) y Kospi (-1,69%) todos más bajos esta mañana. Fuera de Asia, los futuros del S&P 500 también apuntan a un toque más bajo en -0,07%. De hecho, varios de los patrones de esta semana continúan afirmándose esta mañana, con los precios del crudo Brent bajando otro -1,04 % de la noche a la mañana, y WTI bajando -1,34 % para operar por debajo de 65 $/bbl. Finalmente, el índice del dólar (+0,32%) ha tomado otra etapa para moverse por encima de su máximo de cierre para el año en marzo, y tal como está en camino de cerrar en su nivel más alto desde noviembre de 2020.

Volviendo a lo último sobre la pandemia, Nueva Zelanda informó de 11 casos más en la comunidad de la noche a la mañana, lo que eleva el total confirmado en este brote actual a 21, aunque el Primer Ministro Ardern dijo que habían identificado la fuente de los casos y creían que provenía de una persona que regresaba de Sydney. Mientras tanto, en Australia, ayer se reportaron otros 754 casos, que es el más alto de toda la pandemia hasta ahora, con 681 de los de Nueva Gales del Sur. El dólar neozelandés ha sufrido significativamente en respuesta, y cayó un -0,47% frente al dólar estadounidense ayer, ya que se convirtió en la moneda del G10 con peor rendimiento por segundo día consecutivo, y ha bajado otro -0,49% esta mañana, ya que está en camino de ser el peor desempeño por tercer día.

Siguiendo la pandemia, ayer recibimos confirmación de funcionarios de salud pública de EE. UU. de que las inyecciones de refuerzo comenzarían a partir del próximo mes, con un plan para comenzar a ofrecerlas a partir de la semana del 20 de septiembre, sujeto a una evaluación de la FDA y una recomendación de los CDC. Aquellos que recibieron las vacunas Pfizer y Moderna recibirían una tercera dosis, y la declaración también dijo que probablemente se necesitarían inyecciones de refuerzo para aquellos que habían recibido la inyección de J&J, pero la administración de esa vacuna no comenzó hasta marzo, y esperaban más datos en las «próximas semanas». El movimiento para implementar inyecciones de refuerzo se produce en medio de la creciente preocupación de que la eficacia de la vacuna pueda estar disminuyendo con el tiempo, y en su declaración conjunta, los funcionarios de salud de EE. UU. reconocieron que los datos disponibles indicaban que la protección contra la infección «comienza a disminuir con el tiempo después de las dosis iniciales de vacunación». El presidente Biden también anunció que su administración requeriría que los hogares de ancianos vacunen completamente a su personal para recibir fondos federales. Con las escuelas ya abiertas o programadas para abrir en breve, el presidente Biden dijo que las autoridades deben asegurarse de que los niños usen máscaras en la escuela cuando puedan para proteger a los que no son elegibles para las vacunas.

De vuelta en Europa, el flujo de noticias fue bastante moderado ayer, ya que el STOXX 600 (+0,14%) logró registrar una modesta ganancia. Los sectores defensivos lideraron las ganancias, pero una vez más hubo serias divergencias por país, con el CAC 40 de Francia bajando -0,73%, mientras que el IBEX 35 de España aumentó +1,18%. Sin embargo, los bonos soberanos contaron una historia más consistente, con rendimientos en bunds de 10 años (-1,0 pb), OAT (-1,1 pb) y BTP (-2,2 pb) retrocediendo.

Una historia europea que se centrará cada vez más en el próximo mes son las elecciones federales alemanas del 26 de septiembre, que tienen el potencial de tener un gran impacto en el liderazgo y la política económica de Europa en los próximos años, en particular con la renunción de la Canciller Merkel. En los últimos días, la carrera ha mostrado signos de endurecimiento de nuevo, con otra encuesta publicada ayer por Forsa que muestra que el SPD de centroizquierda se había adelantado a los Verdes al segundo lugar. Esa encuesta específica puso al bloque CDU/CSU de la canciller Merkel en un 23%, por delante del SPD en un 21% y a los Verdes en un 19%, lo que solo demuestra cómo los pequeños cambios en la opinión pública podrían tener un impacto importante en las posiciones relativas del partido en el próximo Bundestag, así como en cualquier negociación de coalición.

Mirando los datos de ayer, la vivienda estadounidense comienza a alcanzar un mínimo de 3 meses en julio, ya que cayeron a una tasa anualizada de 1.534 millones (vs. 1,6 millones esperados). Sin embargo, aunque los permisos de construcción aumentaron después de 3 disminuciones sucesivas a 1.635 millones anualizados (vs. 1,61 m esperados). En el frente de la inflación, tuvimos una sorpresa a la baja aquí en el Reino Unido de la lectura del IPC de julio, que estuvo por debajo de todos los pronósticos en Bloomberg en +2,0% (vs. +2,3% esperado), y también una décima parte por debajo de la proyección del personal del Banco de Inglaterra en su informe de política monetaria de agosto. El IPC básico también se descalmó con una lectura del +1,8% (vs. +2,0% esperado), aunque un área de flotabilidad fue el precio de la vivienda, que avanzó +13,2% interanual en junio, su aumento anual más rápido desde 2004. Mientras tanto, en Canadá, la versión del IPC de julio sorprendió al alza, llegando a +3,7% (vs. +3,4% esperado), que es el más rápido en más de una década.

Al día siguiente, y los datos más destacados incluyen las reclamaciones semanales iniciales de desempleo de los EE. UU., las perspectivas comerciales de la Reserva Federal de Filadelfia para agosto y el índice líder de la Junta de Conferencias para julio. También habrá decisiones de política monetaria del Norges Bank y el Bank Indonesia, mientras que los lanzamientos de ganancias incluyen Applied Materials, Estee Lauder y Ross Stores.