Hace un mes observamos que después de caer durante gran parte de 2020 e incluso volverse negativo al principio del segundo trimestre, el impulso crediticio de China finalmente había tenido consecuencias significativas para la reflación global. Pero con la economía de China ralentizándose rápidamente y Beijing considerando cuál es la mejor manera de estimular la economía sin conducir a otro sobrecalentamiento, los últimos datos de crédito chinos publicados de la noche a la mañana que no superaron todas las expectativas de consenso, confirmaron que el último intento de Beijing de reflotar la economía local (y global) no será un paseo por el parque.

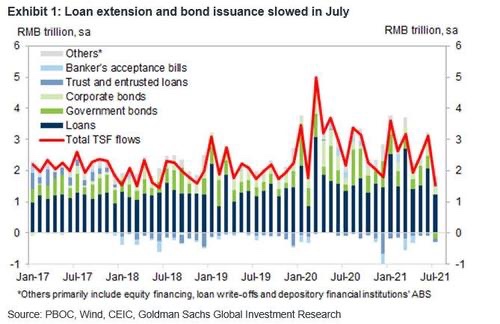

Aquí están los números clave reportados por el BPC esta mañana:

- Nuevos préstamos CNY: 1080 mil millones de yuanes en julio (préstamos RMB a la economía real: 839.100 millones de yuanes) faltando un consenso de 1200 mil millones de yuanes. El crecimiento pendiente de los préstamos CNY fue del 12,3% interanual en julio, sin cambios desde el 12,3% interanual de junio.

- Financiación social total: 1060 000 millones de yuanes en julio, falta un consenso de 17 000 millones de yuanes. Esta fue la impresión TSF más baja desde febrero de 2020, cuando la economía china se cerró efectivamente.

- El crecimiento de las acciones de TSF (después de agregar todos los bonos del gobierno) fue del 11,0% interanual en julio, menor que el 11,3% en junio. El crecimiento implícito mes a mes de las acciones de TSF se moderó al 9,3% (tasa anual ajustada estacionalmente) desde el 9,9% en junio.

- M2: 8,3% interanual en julio (-0,9% SA ann mom) también falta el consenso de Bloomberg del 8,7% interanual. Junio: 8,6% año (10,2% SA ann mom estimado por GS).

Después de fuertes impresiones en junio, los nuevos préstamos del RMB, el financiamiento social total (TSF) y M2 sorprendieron a la baja en julio, ya que los préstamos corporativos y familiares se desaceleraron, mientras que la emisión neta de bonos del gobierno también fue menor en julio vs junio debido a la gran cantidad de bonos que vencen en el mes. Mientras tanto, el crédito bancario en la sombra continúa contrayéndose. Es probable que las regulaciones estrictas continúen ralentizando las extensiones de crédito a los sectores de propiedades, consumidores y LGFV, y la demanda de crédito en el resto de la economía probablemente haya sido débil, ya que las tasas de interés disminuyeron junto con la desaceleración en el crecimiento del crédito en julio.

Algunas observaciones más detalladas:

El flujo TSF de julio y los nuevos préstamos CNY estuvieron por debajo de las expectativas, después de que ambos indicadores sorprendieran al alza en junio. El crecimiento secuencial de las acciones de TSF se moderó al 9,3% de sa anualizado en julio desde el 11,1% en junio, y el crecimiento general de los préstamos en RMB también se desaceleró al 8,8% anualizado mes tras mes, desde el 11,5% en junio. El crecimiento de M2 también fue inferior a las expectativas del mercado y se ralentizó a partir de junio.

Entre los principales componentes de TSF, los préstamos RMB se desaceleraron significativamente. Aquí, como nos recuerda Goldman, los préstamos RMB bajo TSF difieren de los nuevos préstamos RMB principales reportados por separado por el BPC, ya que este último incluye préstamos entre instituciones financieras, mientras que el primero solo incluye préstamos a la economía real. Los nuevos préstamos en RMB a la economía real fueron incluso más bajos que los nuevos préstamos en RMB principales. Más específicamente, la desaceleración en el crecimiento de los préstamos en RMB en julio pareció de base amplia: tanto el crecimiento de los préstamos corporativos como los de los hogares se desaceleró en julio. Los préstamos a corto plazo de los hogares mostraron la mayor desaceleración. Después de ajustar por estacionalidad, el crecimiento de los préstamos a corto plazo de los hogares se redujo al 6,3% anualizado mes a mes, desde el 15,3% en junio. La emisión neta de bonos corporativos y gubernamentales fue menor en la parte posterior de la gran cantidad de bonos que vencen en el mes. Mientras tanto, el sistema bancario en la sombra de China -créditos fiduciarios y fiduciarios- continuó contrayéndose, aunque las facturas de aceptación bancaria mostraron un pequeño rebote en julio después del ajuste estacional.

Según Goldman, la desaceleración de los préstamos TSF y RMB probablemente reflejó la débil demanda de crédito en medio de regulaciones más estrictas sobre la propiedad, LGFV y crédito al consumo (a través de regulaciones sobre plataformas de préstamos en línea), ya que las tasas de interés en general bajaron en el mes después del amplio recorte del RRR a mediados de mes. También han contribuido interrupciones como el brote de virus y medidas de control relacionadas, inundaciones y tifones.

El crecimiento amplio de TSF fue lento, incluso si se observa la tasa de crecimiento promedio en junio-julio combinada: el crecimiento promedio de TSF fue de alrededor del 9,6% anualizado en junio y julio, en comparación con una tasa de crecimiento anualizado promedio mes a mes del 11,3% en los primeros cinco meses del año, y también estaba haciendo un seguimiento por debajo de nuestro pronóstico de crecimiento de TSF promedio del 11,5% para todo el año.

Si bien esto puede parecer problemático inicialmente, Beijing es demasiado consciente de las condiciones crediticias en su economía, cuyo pronóstico del PIB ha sido degradado por todos los principales bancos en la última semana en medio de la continua desaceleración del comercio chino, mientras que el continuo sobrecalentamiento en el IPC y el IPP significa que a menos que China reinicie su economía – y rápido – se enfrenta a un aterrizaje forzoso estanflacionario.

Huelga decir que ese no es un resultado aceptable para Beijing, y como resultado Goldman concluye que los débiles datos de crédito y el reciente resurgimiento del virus (junto con las estrictas medidas de control del virus) aumentaron la probabilidad de una flexibilización gradual de la política. De hecho, los economistas de Goldman en China siguen esperando un recorte más de RRR a finales de este año, y esperan que la emisión neta de bonos del gobierno aumente en los próximos meses, lo que apoyaría el crecimiento general de TSF.

Dicho lo contrario, los últimos datos fueron feos y golpearán el impulso crediticio de China empujándolo al nivel más bajo en más de dos años. Sin embargo, es esa misma caída en los flujos de crédito chinos lo que garantiza que Beijing no tendrá otra opción que facilitar agresivamente en los próximos meses y empujar el crecimiento del crédito en hibernación de China de nuevo al impulso.