En 2007, Jeff Bezos, entonces multimillonario y ahora el hombre más rico del mundo, no pagó ni un centavo en impuestos federales sobre la renta. Logró la hazaña de nuevo en 2011. En 2018, el fundador de Tesla, Elon Musk, la segunda persona más rica del mundo, tampoco pagó impuestos federales sobre la renta.

Michael Bloomberg logró hacer lo mismo en los últimos años. El multimillonario inversor Carl Icahn lo hizo dos veces. George Soros no pagó ningún impuesto federal sobre la renta tres años consecutivos.

ProPublica ha obtenido un vasto tesoro de datos del Servicio de Impuestos Internos sobre las declaraciones de impuestos de miles de las personas más ricas de la nación, cubriendo más de 15 años. Los datos proporcionan una mirada sin precedentes dentro de la vida financiera de los titanes de Estados Unidos, incluidos Warren Buffett, Bill Gates, Rupert Murdoch y Mark Zuckerberg. Muestra no solo sus ingresos e impuestos, sino también sus inversiones, operaciones bursátiles, ganancias de juegos de azar e incluso los resultados de auditorías.

En conjunto, demuele el mito fundamental del sistema tributario estadounidense: que todos pagan su parte justa y los estadounidenses más ricos pagan más. Los registros del IRS muestran que los más ricos pueden, perfectamente legalmente, pagar impuestos sobre la renta que son solo una pequeña fracción de los cientos de millones, si no miles de millones, sus fortunas crecen cada año.

Muchos estadounidenses viven de cheque en cheque, acumulando poca riqueza y pagando al gobierno federal un porcentaje de sus ingresos que aumenta si ganan más. En los últimos años, el hogar estadounidense medio ganaba alrededor de 70 000 dólares anuales y pagaba el 14 % en impuestos federales. La tasa más alta del impuesto sobre la renta, el 37%, se inició en este año, para las parejas, con ingresos superiores a 628.300 dólares.

Los registros fiscales confidenciales obtenidos por ProPublica muestran que los ultra ricos eluden efectivamente este sistema.

Los multimillonarios de Estados Unidos se valen de estrategias de evasión de impuestos fuera del alcance de la gente común. Su riqueza deriva del valor altísimo de sus activos, como acciones y propiedades. Esas ganancias no están definidas por las leyes de los Estados Unidos como ingresos imponibles a menos que y hasta que los multimillonarios vendan.

Para capturar la realidad financiera de los estadounidenses más ricos, ProPublica llevó a cabo un análisis que nunca antes se había hecho. Comparamos cuánto en impuestos pagaban los 25 estadounidenses más ricos cada año con cuánto Forbes estimó que su riqueza creció en ese mismo período de tiempo.

Vamos a llamar a esto su verdadera tasa impositiva.

Los resultados son crudos. Según Forbes, esas 25 personas vieron aumentar su valor en un colectivo de 401.000 millones de dólares de 2014 a 2018. Pagaron un total de 13.600 millones de dólares en impuestos federales sobre la renta en esos cinco años, muestran los datos del IRS. Esa es una suma asombrosa, pero equivale a una verdadera tasa impositiva de solo el 3,4%.

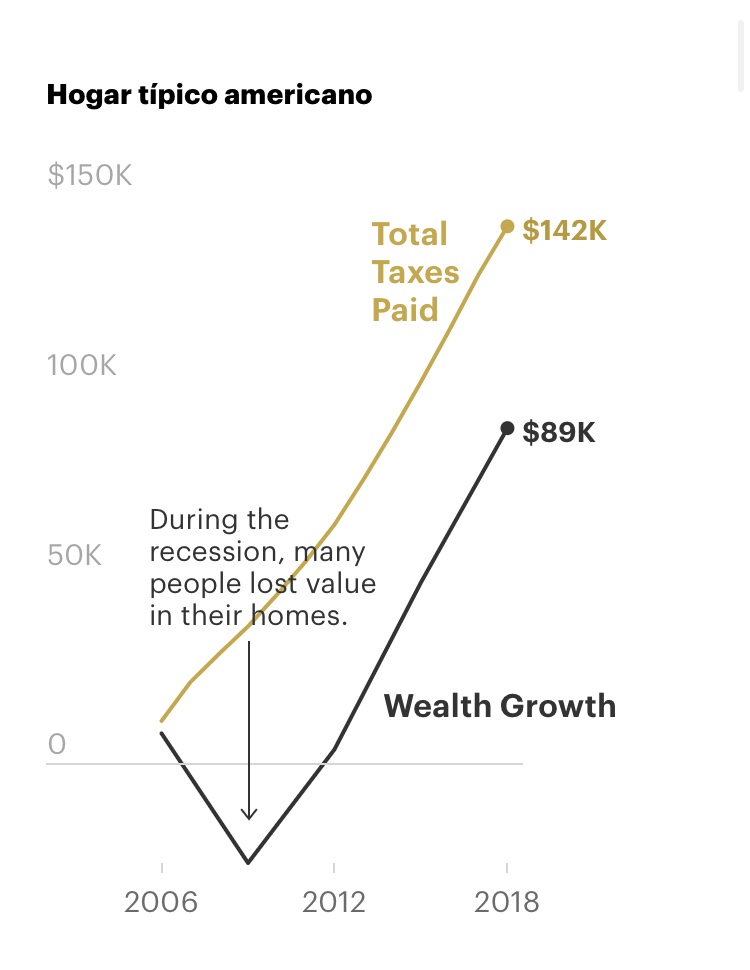

Es un panorama completamente diferente para los estadounidenses de clase media, por ejemplo, los asalariados de 40 años que han acumulado una cantidad típica de riqueza para personas de su edad. De 2014 a 2018, estos hogares vieron su patrimonio neto expandirse en alrededor de $65,000 después de impuestos en promedio, principalmente debido al aumento en el valor de sus hogares. Pero debido a que la gran mayoría de sus ganancias eran salarios, sus facturas de impuestos fueron casi tanto, casi $62.000, durante ese período de cinco años.

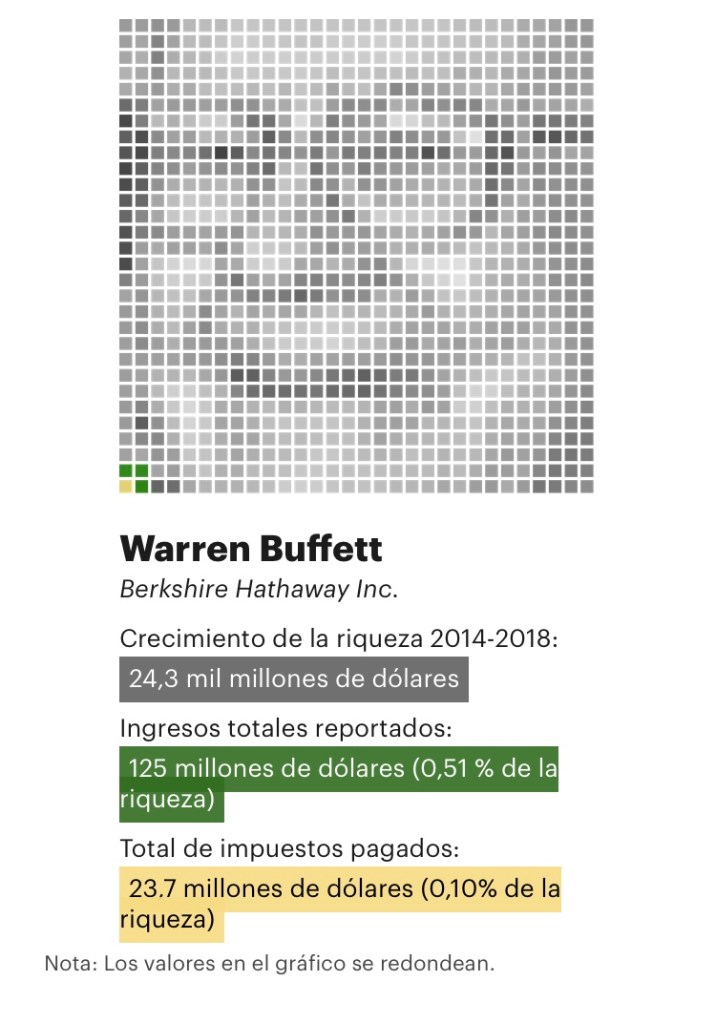

Nadie entre los 25 más ricos evitó tanto impuesto como Buffett, el centenario abuelo. Eso tal vez sea sorprendente, dada su postura pública como defensor de impuestos más altos para los ricos. Según Forbes, sus riquezas aumentaron 24.300 millones de dólares entre 2014 y 2018. A lo largo de esos años, los datos muestran que Buffett informó que pagó 23,7 millones de dólares en impuestos.

Eso funciona con una verdadera tasa impositiva del 0,1%, o menos de 10 centavos por cada $100 que agregó a su riqueza.

En los próximos meses, ProPublica utilizará los datos del IRS que hemos obtenido para explorar en detalle cómo los ultra ricos evitan los impuestos, explotan las lagunas legales y escapan al escrutinio de los auditores federales.

Los expertos han entendido durante mucho tiempo las líneas generales de lo poco que los ricos están gravados en los Estados Unidos, y muchos laicos han sospechado lo mismo durante mucho tiempo.

Pero pocos detalles sobre los individuos emergen en público. La información fiscal es uno de los secretos más celosamente guardados en el gobierno federal. ProPublica ha decidido revelar información fiscal individual de algunos de los estadounidenses más ricos porque solo viendo detalles específicos el público puede entender las realidades del sistema tributario del país.

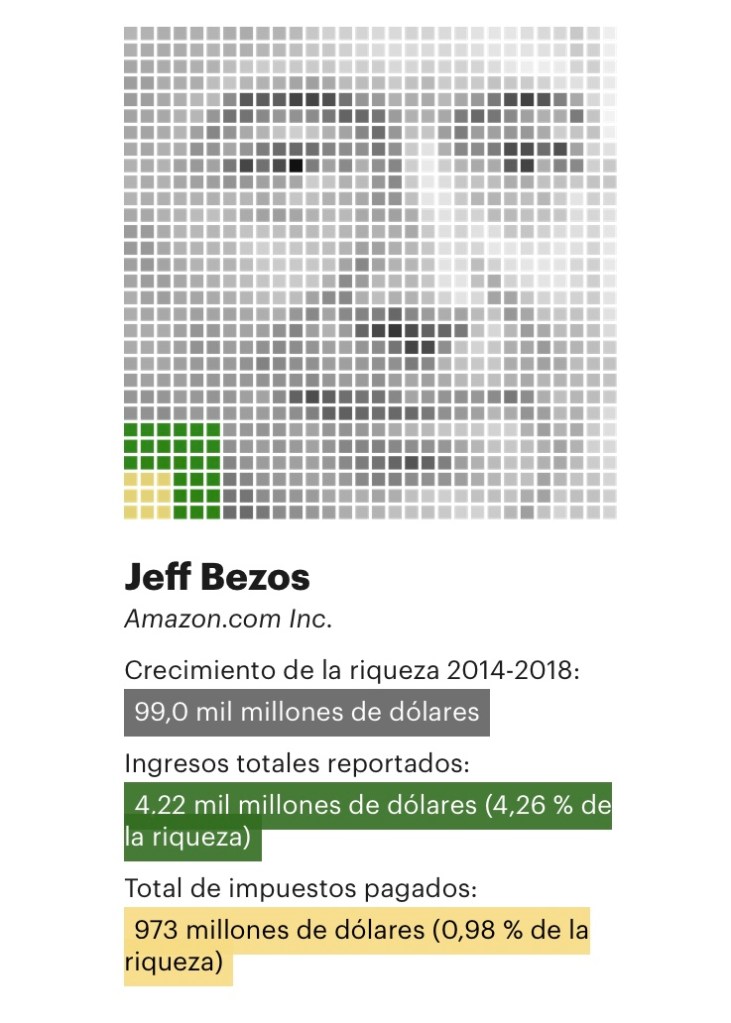

Considere Bezos’ 2007, uno de los años que pagó cero en impuestos federales sobre la renta. Las acciones de Amazon se duplicaron con creces. La fortuna de Bezos saltó $3,8 mil millones, según Forbes, cuyas estimaciones de riqueza son ampliamente citadas. ¿Cómo una persona que disfruta de ese tipo de explosión de riqueza terminó sin pagar impuestos sobre la renta?

En ese año, Bezos, que presentó sus impuestos junto con su entonces esposa, MacKenzie Scott, informó de unos miserables (para él) 46 millones de dólares en ingresos, en gran parte de pagos de intereses y dividendos en inversiones externas. Fue capaz de compensar cada centavo que ganó con pérdidas por inversiones secundarias y varias deducciones, como gastos de intereses sobre deudas y la vaga categoría de «otros gastos».

En 2011, un año en el que su riqueza se mantuvo aproximadamente estable en 18 000 millones de dólares, Bezos presentó una declaración de impuestos informando que perdió dinero, sus ingresos ese año fueron más que compensados por pérdidas de inversión. Es más, porque, de acuerdo con la ley tributaria, ganó tan poco, que incluso reclamó y recibió un crédito fiscal de $4,000 por sus hijos.

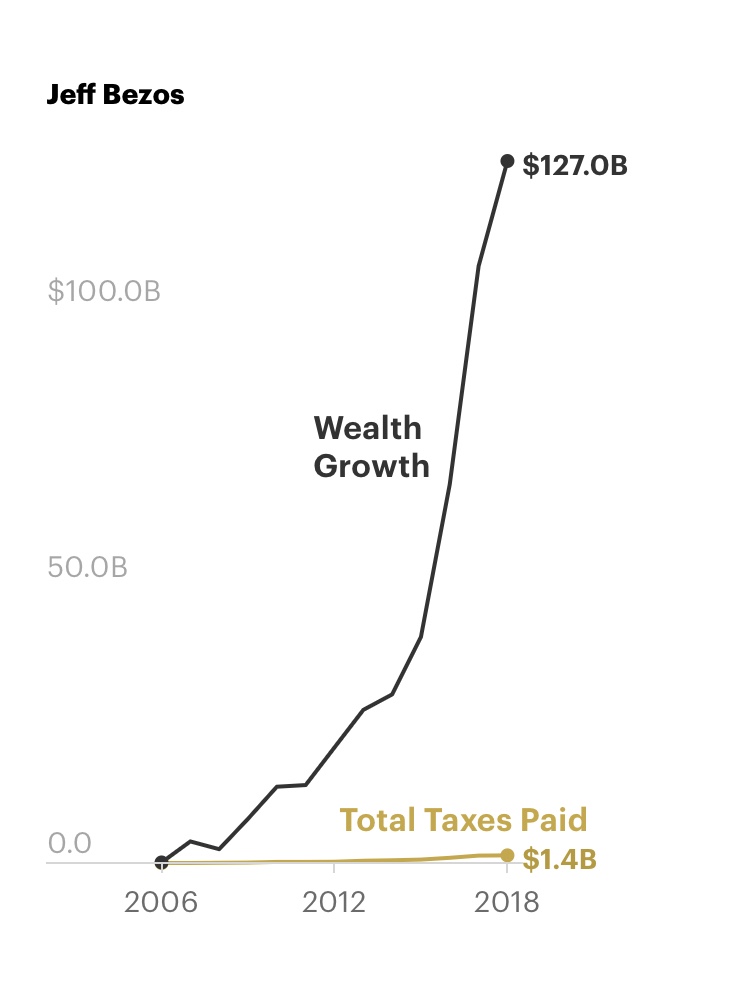

Su elusión fiscal es aún más llamativa si se examina de 2006 a 2018, un período para el que ProPublica tiene datos completos. La riqueza de Bezos aumentó en 127 000 millones de dólares, según Forbes, pero informó de un total de 6.500 millones de dólares en ingresos. Los 1.400 millones de dólares que pagó en impuestos federales personales son un número masivo, sin embargo, equivalen a una verdadera tasa impositiva del 1,1% en el aumento de su fortuna.

Compare el panorama financiero de Bezos con un hogar típico estadounidense

Mientras que la riqueza de Bezos ha crecido astronómicamente en la última década y ha pagado una minúscula fracción de ella en impuestos, un hogar típico estadounidense pagó más en impuestos de lo que acumuló en riqueza.

Las revelaciones proporcionadas por los datos del IRS llegan en un momento crucial. La desigualdad de riqueza se ha convertido en uno de los temas definitorios de nuestra época. El presidente y el Congreso están considerando los aumentos de impuestos más ambiciosos en décadas para aquellos con altos ingresos. Pero la conversación fiscal estadounidense ha estado dominada por el debate sobre los cambios incrementales, como si la tasa impositiva máxima debe ser del 39,6% en lugar del 37%.

Los datos de ProPublica muestran que mientras que algunos estadounidenses ricos, como los administradores de fondos de cobertura, pagarían más impuestos bajo las actuales propuestas de la administración Biden, la gran mayoría de los 25 primeros verían poco cambio.

Los datos fiscales se proporcionaron a ProPublica después de que publicáramos una serie de artículos que examinaban el IRS. Los artículos expusieron cómo años de recortes presupuestarios han obstaculizado la capacidad de la agencia para hacer cumplir la ley y cómo las corporaciones más grandes y los ricos se han beneficiado de la debilidad del IRS. También mostraron cómo las personas en las regiones pobres tienen ahora más probabilidades de ser auditadas que las de las zonas ricas.

ProPublica no está revelando cómo obtuvo los datos, que se nos dieron en forma cruda, sin condiciones ni conclusiones. Los reporteros de ProPublica pasaron meses procesando y analizando el material para transformarlo en una base de datos utilizable.

Luego verificamos la información comparando elementos de ella con docenas de detalles fiscales ya públicos (en documentos judiciales, revelaciones financieras de políticos y noticias), así como investigándola con personas cuya información fiscal está contenida en el tesoro. A cada persona cuya información fiscal se describe en esta historia se le pidió que comentara. Los que respondieron, incluidos Buffett, Bloomberg e Icahn, dijeron que habían pagado los impuestos que debían.

Un portavoz de Soros dijo en un comunicado: «Entre 2016 y 2018 George Soros perdió dinero en sus inversiones, por lo tanto no debía impuestos federales sobre la renta en esos años. El Sr. Soros ha apoyado durante mucho tiempo impuestos más altos para los estadounidenses ricos». Los representantes personales y corporativos de Bezos se negaron a recibir preguntas detalladas sobre el asunto. ProPublica intentó comunicarse con Scott a través de su abogado de divorcio, un representante personal y miembros de la familia; no respondió. Musk respondió a una pregunta inicial con un signo de puntuación solitario: «¿?» Después de que le enviamos preguntas detalladas, no respondió.

Uno de los multimillonarios mencionados en este artículo se opuso, argumentando que publicar información fiscal personal es una violación de la privacidad. Hemos llegado a la conclusión de que el interés público en conocer esta información en este momento crucial supera esa preocupación legítima.

Las consecuencias de permitir que los más prósperos jueguen con el sistema tributario han sido profundas. Los presupuestos federales, aparte del gasto militar, han estado limitados durante décadas. Carreteras y puentes se han derrumbado, los servicios sociales se han marchitado y la solvencia del Seguro Social y Medicare está perpetuamente en duda.

Hay una cuestión aún más fundamental que qué programas reciben financiación o no: los impuestos son una especie de sacrificio colectivo. A nadie le encanta dar su dinero duramente ganado al gobierno. Pero el sistema funciona solo mientras se perciba que es justo.

Nuestro análisis de los datos fiscales de los 25 estadounidenses más ricos cuantifica lo injusto que se ha vuelto el sistema.

A finales de 2018, los 25 valían 1,1 billones de dólares.

A modo de comparación, se necesitarían 14,3 millones de asalariados estadounidenses comunes y corrientes juntos para igualar esa misma cantidad de riqueza.

El proyecto de ley de impuestos federales personales para los 25 primeros en 2018: 1.900 millones de dólares.

La factura para los asalariados: 143 000 millones de dólares.

La idea de un impuesto regular sobre la renta, y mucho menos sobre la riqueza, no aparece en los documentos fundacionales del país. De hecho, el artículo 1 de la Embajada de EE. UU. La Constitución prohíbe explícitamente los impuestos «directos» a los ciudadanos en la mayoría de las circunstancias. Esto significó que durante décadas, el gobierno de Estados Unidos se financió principalmente a sí mismo a través de impuestos «indirectos»: aranceles y gravámenes sobre bienes de consumo como el tabaco y el alcohol.

Con los costos de la Guerra Civil inminentes, el Congreso impuso un impuesto nacional sobre la renta en 1861. Los ricos ayudaron a forzar su derogación poco después de que terminara la guerra. (Su pique solo podría haberse exacerbado por el hecho de que la ley requería la divulgación pública. Los ingresos anuales de los magnates de la época – 1,3 millones de dólares para William Astor; 576.000 dólares para Cornelius Vanderbilt – se enumeraron en las páginas de The New York Times en 1865.)

A finales del siglo XIX y principios del XX, la desigualdad de riqueza era aguda y el clima político estaba cambiando. El gobierno federal comenzó a expandirse, creando agencias para proteger alimentos, trabajadores y más. Necesitaba financiación, pero los aranceles estaban pellizcando a los estadounidenses regulares más que a los ricos. La Corte Suprema había rechazado una ley de 1894 que habría creado un impuesto sobre la renta. Así que el Congreso tomó medidas para enmendar la Constitución. La 16a Enmienda fue ratificada en 1913 y dio al gobierno el poder de «poner y recaudar impuestos sobre los ingresos, de cualquier fuente derivada».

En los primeros años, el impuesto sobre la renta personal funcionó como el Congreso pretendía, cayendo directamente sobre los más ricos. En 1918, solo el 15% de las familias estadounidenses debían algún impuesto. El 1% superior pagó el 80% de los ingresos recaudados, según el historiador W. Elliot Brownlee.

Pero quedaba una pregunta: ¿Qué contaría como ingreso y qué no? En 1916, una mujer llamada Myrtle Macomber recibió un dividendo por sus acciones de Standard Oil of California. Ella debía impuestos, gracias a la nueva ley. Sin embargo, el dividendo no había llegado en efectivo. Vino en forma de una acción adicional por cada dos acciones que ya tenía. Pagó los impuestos y luego presentó una impugnación judicial: Sí, se había enriquecido un poco, pero no había recibido dinero. Por lo tanto, argumentó, no había recibido «ingresos».

Cuatro años después, la Corte Suprema estuvo de acuerdo. En Eisner v. Macomber, el tribunal superior dictaminó que los ingresos solo se derivaban del producto. Una persona necesitaba vender un activo – acciones, bonos o edificios – y cosechar algo de dinero antes de que pudiera ser gravado.

Desde entonces, el concepto de que los ingresos provienen solo de los ingresos, cuando se «realizan» ganancias, ha sido la base del sistema tributario de Estados Unidos. Los salarios están gravados. Los dividendos en efectivo están gravados. Las ganancias de la venta de activos se gravan. Pero si un contribuyente no ha vendido nada, no hay ingresos y, por lo tanto, no hay impuestos.

Los críticos contemporáneos de Macomber fueron abundantes y proféticos. Cordell Hull, el congresista conocido como el «padre» del impuesto sobre la renta, atajó la decisión, según la académica Marjorie Kornhauser. Hull predijo que la elusión fiscal se volvería común. El fallo abrió una brecha abierta, advirtió Hull, permitiendo a los industriales construir una empresa y pedir prestado contra las acciones para pagar los gastos de subsistencia. Cualquiera podría «vivir del valor» de las acciones de su empresa «sin venderlas y, por supuesto, sin pagar nunca» impuestos, dijo.

La predicción de Hull alcanzaría su plenitud solo décadas después, estimulada por una serie de cambios económicos, legales y culturales de época que comenzaron a cobrar impulso en la década de 1970. Los agentes antimonopolio aceptaron cada vez más las fusiones y dejaron de tratar de disolver grandes corporaciones. Por su parte, las empresas llegaron a obsesionarse con el valor de sus acciones, con exclusión de casi todo lo demás. Eso ayudó a dar lugar en los últimos 40 años a una serie de monolitos corporativos, comenzando con Microsoft y Oracle en las décadas de 1980 y 1990 y continuando con Amazon, Google, Facebook y Apple hoy en día, que a menudo tienen una propiedad concentrada, altos márgenes de beneficio y ricos precios de las acciones. La economía del ganador se lo lleva todo ha creado fortunas modernas que por algunas medidas eclipsan a las de John D. Rockefeller, J.P. Morgan y Andrew Carnegie.

En el aquí y ahora, los ultra ricos utilizan una serie de técnicas que no están disponibles para aquellos de menor medios para eludir el sistema tributario.

Ciertamente, hay evasores de impuestos ilegales entre ellos, pero resulta que los multimillonarios no tienen que evadir impuestos exótica e ilícitamente, pueden evitarlos de forma rutinaria y legal.

La mayoría de los estadounidenses tienen que trabajar para vivir. Cuando lo hacen, se les paga, y se les grava. El gobierno federal considera que casi todos los trabajadores en dólares ganan como «ingresos», y los empleadores toman impuestos directamente de sus cheques de pago.

Los bezosos del mundo no tienen necesidad de recibir un salario. Los salarios de Bezos en el Amazonas se han fijado durante mucho tiempo en el nivel de clase media de alrededor de 80 000 dólares al año.

Durante años, ha habido algo de competencia entre los fundadores-CEO de élite para ir aún más bajo. Steve Jobs tomó $1 en salario cuando regresó a Apple en la década de 1990 Zuckerberg de Facebook, Larry Ellison de Oracle y Larry Page de Google han hecho lo mismo.

Sin embargo, este no es el gesto superficial que parece ser: los salarios se gravan a una tasa alta. Los 25 estadounidenses más ricos reportaron 158 millones de dólares en salarios en 2018, según los datos del IRS. Eso es solo el 1,1% de lo que enumeraron en sus formularios de impuestos como su ingreso total reportado. El resto vino principalmente de dividendos y la venta de acciones, bonos u otras inversiones, que se gravan a tasas más bajas que los salarios.

Es decir, por cada 100 dólares de crecimiento de la riqueza durante ese período, los estadounidenses típicos pagaron 160 dólares en impuestos.

Bezos pagó solo 1,09 $.Lea nuestra metodología completa.Crédito: Agnes Chang/ProPublica

Como el congresista Hull imaginó hace mucho tiempo, los ultra ricos normalmente se aferran a las acciones de las empresas que han fundado. Muchos titanes del siglo XXI se sientan en montañas de lo que se conoce como ganancias no realizadas, cuyo tamaño total fluctúa cada día a medida que los precios de las acciones suben y bajan. De los 4,25 billones de dólares en riqueza en poder de multimillonarios estadounidenses, unos 2,7 billones de dólares no se realizan, según Emmanuel Sáez y Gabriel Zucman, economistas de la Universidad de California, Berkeley.

Buffett se ha aferrado a sus acciones en la compañía que fundó, Berkshire Hathaway, el conglomerado que posee Geico, Duracell y participaciones significativas en American Express y Coca-Cola. Eso ha permitido a Buffett evitar en gran medida transformar su riqueza en ingresos. De 2015 a 2018, reportó ingresos anuales que oscilaron entre 11,6 millones de dólares y 25 millones de dólares. Eso puede parecer mucho, pero Buffett se clasifica como la sexta persona más rica del mundo: vale 110 000 millones de dólares según la estimación de Forbes en mayo de 2021. Al menos 14,000 contribuyentes estadounidenses en 2015 reportaron ingresos más altos que él, según datos del IRS.

También hay una segunda estrategia en la que confía Buffett que minimiza los ingresos y, por lo tanto, los impuestos. Berkshire no paga dividendo, la suma (una parte de los beneficios, en teoría) que muchas empresas pagan cada trimestre a aquellos que poseen sus acciones. Buffett siempre ha argumentado que es mejor usar ese dinero para encontrar inversiones para Berkshire que aumenten aún más el valor de las acciones en su poder y otros inversores. Si Berkshire hubiera ofrecido en algún lugar cercano al dividendo promedio en los últimos años, Buffett habría recibido más de mil millones de dólares en ingresos por dividendos y debería cientos de millones en impuestos cada año.

Muchas empresas de Silicon Valley e infotecnología han emulado el modelo de Buffett, evitando los dividendos de acciones, al menos durante un tiempo. En las décadas de 1980 y 1990, empresas como Microsoft y Oracle ofrecieron a los accionistas un crecimiento y ganancias acelerados, pero no pagaron dividendos. Google, Facebook, Amazon y Tesla no pagan dividendos.

En una respuesta detallada por escrito, Buffett defendió sus prácticas, pero no abordó directamente el verdadero cálculo de la tasa impositiva de ProPublica. «Sigo creyendo que el código tributario debe cambiar sustancialmente», escribió, y agregó que pensó que «la enorme riqueza dinástica no es deseable para nuestra sociedad».

La decisión de no hacer que Berkshire pague dividendos ha sido apoyada por la gran mayoría de sus accionistas. «No puedo pensar en ninguna gran empresa pública con accionistas tan unidos en sus creencias de reinversión», escribió. Y señaló que Berkshire Hathaway paga impuestos corporativos significativos, que representan el 1,5% del total de impuestos corporativos de EE. UU. en 2019 y 2020.

Buffett reiteró que ha comenzado a regalar su enorme fortuna y, en última instancia, planea donar el 99,5% de ella a organizaciones benéficas. «Creo que el dinero será de más utilidad para la sociedad si se desembolsa filantrópicamente que si se utiliza para reducir ligeramente una deuda estadounidense cada vez mayor», escribió.

Entonces, ¿cómo pagan los megamillonarios sus megabilletes mientras optan por salarios de 1 dólar y se aferran a sus acciones? Según documentos públicos y expertos, la respuesta para algunos es pedir dinero prestado, mucho de él.

Para la gente común, pedir dinero prestado a menudo es algo hecho por necesidad, digamos para un automóvil o una casa. Pero para los ultra ricos, puede ser una manera de acceder a miles de millones sin producir ingresos y, por lo tanto, impuestos sobre la renta.

La matemática fiscal proporciona un claro incentivo para esto. Si eres dueño de una empresa y recibes un salario enorme, pagarás el 37% en impuesto sobre la renta sobre la mayor parte de ella. Venda acciones y pagará el 20% en impuestos sobre las ganancias de capital, y perderá algo de control sobre su empresa. Pero toma un préstamo, y en estos días pagarás una tasa de interés de un solo dígito y ningún impuesto; ya que los préstamos deben ser devueltos, el IRS no los considera ingresos. Los bancos suelen requerir garantías, pero los ricos tienen mucho de eso.

La gran mayoría de los préstamos de los ultra ricos no aparecen en los registros fiscales obtenidos por ProPublica, ya que generalmente no se revelan al IRS. Pero ocasionalmente, los préstamos se revelan en declaraciones de valores. En 2014, por ejemplo, Oracle reveló que su CEO, Ellison, tenía una línea de crédito garantizada por alrededor de $10 mil millones de sus acciones.

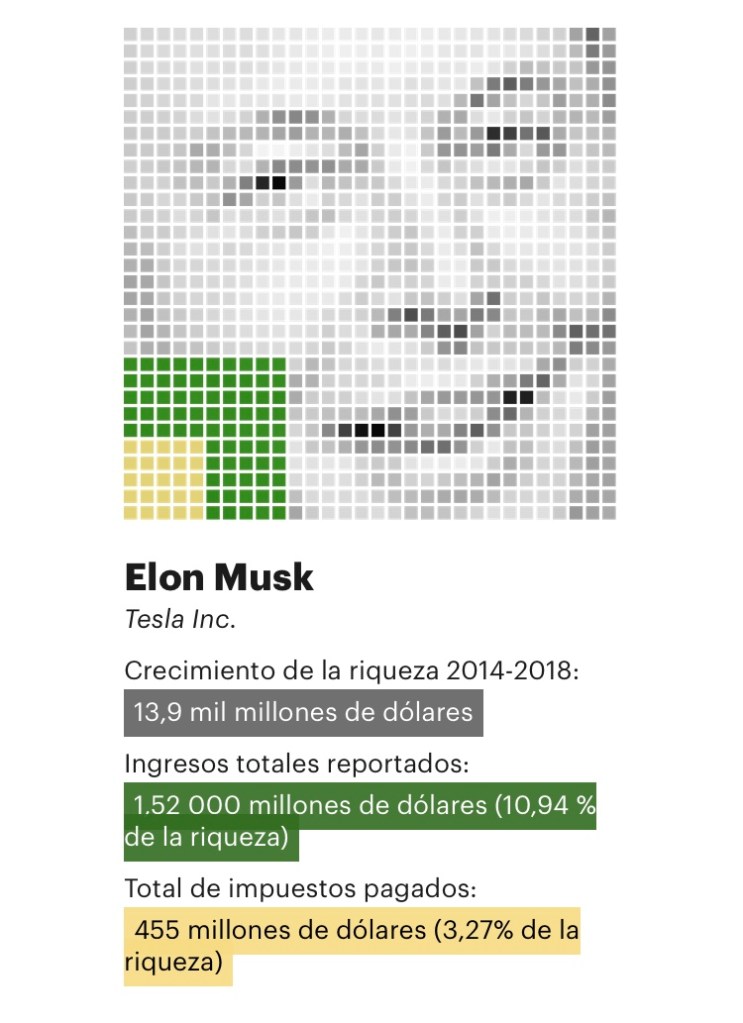

El año pasado Tesla informó que Musk había prometido unos 92 millones de acciones, que valían alrededor de 57 700 millones de dólares al 29 de mayo de 2021, como garantía para préstamos personales.

Con la excepción de un año en el que ejerció más de mil millones de dólares en opciones de acciones, las facturas de impuestos de Musk de ninguna manera reflejan la fortuna que tiene a su disposición. En 2015, pagó $68,000 en impuestos federales sobre la renta. En 2017, fue de 65.000 dólares, y en 2018 no pagó ningún impuesto federal sobre la renta. Entre 2014 y 2018, tuvo una verdadera tasa impositiva del 3,27%.

Los registros del IRS proporcionan vislumbres de otros préstamos masivos. Tanto en 2016 como en 2017, el inversor Carl Icahn, que se clasifica como el 40o estadounidense más rico de la lista Forbes, no pagó impuestos federales sobre la renta a pesar de informar un total de 544 millones de dólares en ingresos brutos ajustados (que el IRS define como ganancias menos artículos como pagos de intereses de préstamos estudiantiles o pensión alimenticia). Icahn tenía un préstamo pendiente de $1,200 millones con Bank of America entre otros préstamos, según datos del IRS. Técnicamente era una hipoteca porque estaba garantizada, al menos en parte, por áticos de Manhattan y otras propiedades.

Pedir prestado ofrece múltiples beneficios a Icahn: obtiene enormes tramos de efectivo para turboalimentar sus retornos de inversión. Luego puede deducir los intereses de sus impuestos. En una entrevista, Icahn explicó que reporta las ganancias y pérdidas de su imperio empresarial en sus impuestos personales.

Icahn reconoció que es un «gran prestatario. Pido prestado mucho dinero». Cuando se le preguntó si toma préstamos también para reducir su factura de impuestos, Icahn dijo: «No, en absoluto. Mi préstamo es ganar. Disfruto de la competencia. Disfruto ganar».

Dijo que el ingreso bruto ajustado era una cifra engañosa para él. Después de tomar cientos de millones en deducciones por los intereses de sus préstamos, registró pérdidas fiscales para ambos años, dijo. «No gané dinero porque, desafortunadamente para mí, mi interés era más alto que todos mis ingresos ajustados».

Cuando se le preguntó si era apropiado que no hubiera pagado ningún impuesto sobre la renta en ciertos años, Icahn dijo que estaba perplejo por la pregunta. «Hay una razón por la que se llama impuesto sobre la renta», dijo. «La razón es si, si eres una persona pobre, una persona rica, si eres Apple, si no tienes ingresos, no pagas impuestos». Agregó: «¿Crees que una persona rica debería pagar impuestos pase lo que pase? No creo que sea pertinente. ¿Cómo puedes hacerme esa pregunta?

Los escépticos podrían cuestionar nuestro análisis de lo poco que pagan los súper ricos en impuestos. Por un lado, podrían argumentar que los propietarios de empresas se ven afectados por los impuestos corporativos. También podrían contrarrestar que algunos multimillonarios no pueden evitar los ingresos y, por lo tanto, los impuestos. Y después de la muerte, dice el entendimiento común, hay una cláusula final de no escape: el impuesto sobre sucesiones, que impone una tasa impositiva elevada sobre sumas superiores a 11,7 millones de dólares.

ProPublica encontró que ninguno de estos factores altera el panorama fundamental.

Tome los impuestos corporativos. Cuando las empresas les pagan, dicen los economistas, estos costos se transfieren a los propietarios, trabajadores o incluso consumidores de las empresas. Los modelos difieren, pero generalmente asumen que los grandes accionistas cargan con la mayor parte.

Sin embargo, los impuestos corporativos se han desplomado en las últimas décadas en lo que se ha convertido en una edad de oro de elusión del impuesto corporativo. Al enviar ganancias al extranjero, empresas como Google, Facebook, Microsoft y Apple a menudo han pagado poco o ningún impuesto corporativo de los Estados Unidos.

Para algunas de las personas más ricas de la nación, en particular Bezos y Musk, agregar impuestos corporativos a la ecuación difícilmente cambiaría nada en absoluto. Otras empresas como Berkshire Hathaway y Walmart pagan más, lo que significa que para personas como Buffett y los Waltons, el impuesto corporativo podría aumentar significativamente su carga.

También es cierto que algunos multimillonarios no evitan impuestos evitando ingresos. En 2018, nueve de los 25 estadounidenses más ricos reportaron más de 500 millones de dólares en ingresos y tres más de mil millones de dólares.

En tales casos, sin embargo, los datos obtenidos por ProPublica muestran que los multimillonarios tienen una paleta de opciones de evasión de impuestos para compensar sus ganancias utilizando créditos, deducciones (que pueden incluir donaciones caritativas) o pérdidas para reducir o incluso reducir a cero sus facturas de impuestos. Algunos equipos deportivos propios que ofrecen cancelaciones tan lucrativas que los propietarios a menudo terminan pagando tasas impositivas mucho más bajas que sus jugadores millonarios. Otros poseen edificios comerciales que aumentan constantemente de valor, pero que sin embargo se pueden utilizar para deshacerse de las pérdidas de papel que compensan los ingresos.

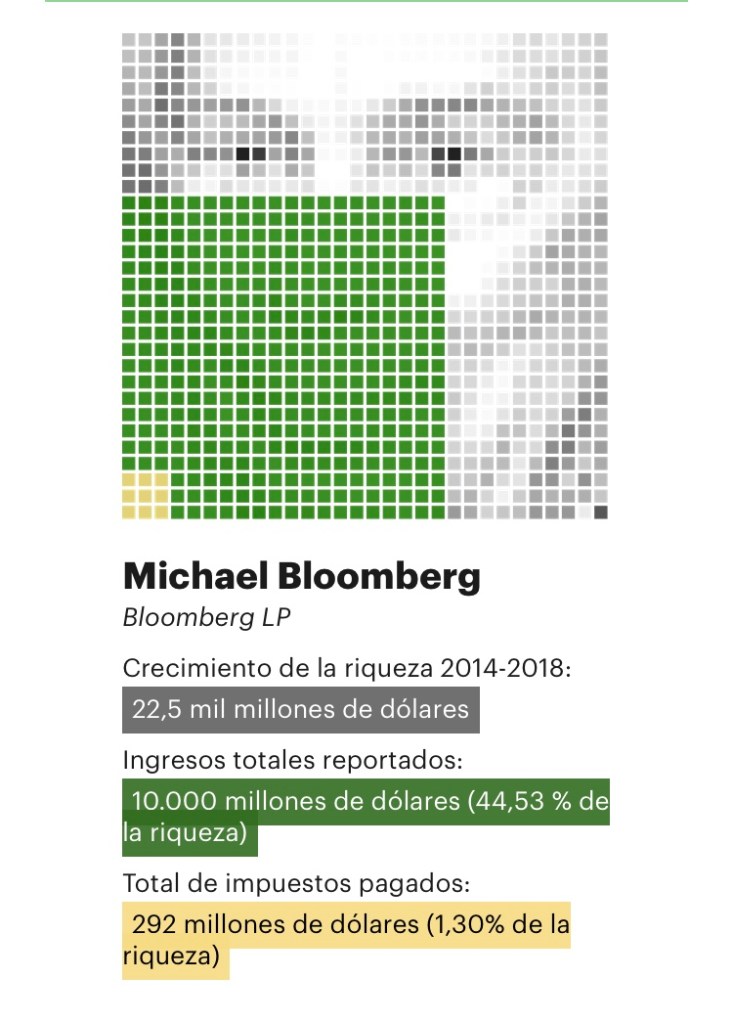

Michael Bloomberg, el decimotercer estadounidense más rico en la lista Forbes, a menudo reporta altos ingresos porque las ganancias de la empresa privada que controla fluyen principalmente a él.

En 2018, reportó ingresos de $1,9 mil millones. Cuando se trató de sus impuestos, Bloomberg logró recortar su proyecto de ley utilizando deducciones hechas posibles por los recortes de impuestos aprobados durante la administración Trump, donaciones caritativas de 968,3 millones de dólares y créditos por haber pagado impuestos extranjeros. El resultado final fue que pagó 70,7 millones de dólares en impuestos sobre la renta por esos casi 2.000 millones de dólares en ingresos. Eso equivale a solo una tasa convencional del impuesto sobre la renta del 3,7%. Entre 2014 y 2018, Bloomberg tuvo una verdadera tasa impositiva del 1,30%.

En una declaración, un portavoz de Bloomberg señaló que como candidato, Bloomberg había abogado por una variedad de aumentos de impuestos para los ricos. «Mike Bloomberg paga la tasa impositiva máxima sobre todos los ingresos imponibles federales, estatales, locales e internacionales según lo prescrito por la ley», escribió el portavoz. Y citó las donaciones filantrópicas de Bloomberg, ofreciendo el cálculo de que «en conjunto, lo que Mike da a la caridad y paga en impuestos asciende a aproximadamente el 75% de sus ingresos anuales».

La declaración también señaló: «La publicación de las declaraciones de impuestos de un ciudadano privado debería plantear preocupaciones reales de privacidad independientemente de su afiliación política o opiniones sobre la política fiscal. En los Estados Unidos, ningún ciudadano privado debe temer la liberación ilegal de sus impuestos. Tenemos la intención de utilizar todos los medios legales a nuestra disposición para determinar qué persona o entidad gubernamental los filtró y asegurarnos de que sean considerados responsables».

En última instancia, después de décadas de acumulación de riqueza, se supone que el impuesto sobre el patrimonio sirve como un respaldo, lo que permite a las autoridades la oportunidad de tomar finalmente un pedazo de fortunas gigantes antes de que pasen a una nueva generación. Pero en realidad, prepararse para la muerte es más como la última etapa de evasión fiscal para los ultra ricos.

El profesor de derecho tributario de la Universidad del Sur de California Edward McCaffery ha resumido todo el arco con el lema «comprar, pedir prestado, morir«.

La noción de morir como beneficio fiscal parece paradójica. Normalmente, cuando alguien vende un activo, incluso un minuto antes de morir, debe un impuesto sobre las ganancias de capital del 20%. Pero al morir, eso cambia. Cualquier ganancia de capital hasta ese momento no está gravada. Esto permite a los ultra ricos y a sus herederos evitar pagar miles de millones en impuestos. El «intenso en la base» es ampliamente reconocido por expertos de todo el espectro político como un defecto en el código.

Luego viene el impuesto sobre el patrimonio, que, con un 40%, está entre los más altos del código federal. Se supone que este impuesto le dará al gobierno una última oportunidad de obtener un pedazo de todas esas ganancias no realizadas y otros activos que los estadounidenses más ricos acumulan a lo largo de sus vidas.

Está claro, sin embargo, a partir de los datos agregados del IRS, la investigación fiscal y lo poco que fluye en la arena pública sobre la planificación patrimonial de los ricos que pueden escapar fácilmente de entregar casi la mitad del valor de sus patrimonios. Muchos de los más ricos crean fundaciones para donaciones filantrópicas, que proporcionan grandes deducciones de impuestos caritativos durante sus vidas y eluden el impuesto sobre sucesiones cuando mueren.

Los administradores de patrimonio ofrecen a los clientes una gama de fideicomisos opacos y complicados que permiten a los estadounidenses más ricos dar grandes sumas a sus herederos sin pagar impuestos sobre sucesiones. Los datos del IRS obtenidos por ProPublica dan una idea de la planificación patrimonial de los ultra ricos, mostrando cientos de estos fideicomisos.

El resultado es que las grandes fortunas pueden pasar en gran medida intactas de una generación a la siguiente. De las 25 personas más ricas de Estados Unidos hoy en día, alrededor de una cuarta parte son herederos: tres son Waltons, dos son descendientes de la fortuna de los dulces de Marte y uno es el hijo de Estée Lauder.

En el último año y medio, cientos de miles de estadounidenses han muerto de COVID-19, mientras que millones fueron expulsados del trabajo. Pero uno de los períodos más sombríos de la historia estadounidense resultó ser uno de los más lucrativos para los multimillonarios. Agregaron 1,2 billones de dólares a sus fortunas desde enero de 2020 hasta finales de abril de este año, según Forbes.

Esa ganancia inesperada es uno de los muchos factores que han llevado al país a un punto de inflexión, que se remonta a medio siglo de creciente desigualdad de riqueza y la crisis financiera de 2008, que dejó a muchos con daños económicos duraderos. La historia estadounidense es rica en tales giros. Ha habido famosos actos de resistencia fiscal, como el Boston Tea Party, contrarrestado por esfuerzos menos conocidos para que los ricos paguen más.

Uno de esos incidentes, hace más de medio siglo, parecía como si pudiera provocar un gran cambio. El secretario saliente del Tesoro del presidente Lyndon Johnson, Joseph Barr, sorprendió a la nación cuando reveló que 155 estadounidenses que ganaban más de $200,000 (unos $1,6 millones hoy) no habían pagado impuestos. Ese grupo, dijo al Senado, incluía 21 millonarios.

«Ahora enfrentamos la posibilidad de una revuelta de contribuyentes si no hacemos pronto reformas importantes en nuestros impuestos sobre la renta», dijo Barr. Los miembros del Congreso recibieron más cartas furiosas sobre los burlotes fiscales ese año que sobre la Guerra de Vietnam.

El Congreso aprobó algunas reformas, pero la tendencia a largo plazo fue una revuelta en la dirección opuesta, que luego se aceleró con la elección de Ronald Reagan en 1980. Desde entonces, a través de una combinación de donaciones políticas, cabildeo, donaciones caritativas e incluso ofertas directas para cargos políticos, los ultra ricos han ayudado a dar forma al debate sobre la tributación a su favor.

Una aparente excepción: Buffett, que rompió filas con su cohorte multimillonaria para pedir impuestos más altos a los ricos. En un famoso artículo de opinión del New York Times en 2011, Buffett escribió: «Mis amigos y yo hemos sido mimos el tiempo suficiente por un Congreso amigable con los multimillonarios. Es hora de que nuestro gobierno se tome en serio el sacrificio compartido».

Buffett hizo algo en ese artículo que pocos estadounidenses hacen: reveló públicamente cuánto había pagado en impuestos federales personales el año anterior (6,9 millones de dólares). Por otra parte, Forbes estimó que su fortuna había aumentado 3 000 millones de dólares ese año. Utilizando esa información, un observador podría haber calculado su verdadera tasa impositiva; era del 0,2%. Pero entonces, como ahora, la discusión que siguió sobre los impuestos se centró en la tasa tradicional del impuesto sobre la renta.

En 2011, el presidente Barack Obama propuso legislación, conocida como la Regla Buffett. Habría aumentado las tasas del impuesto sobre la renta de las personas que reportan más de un millón de dólares al año. No pasó. Incluso si lo hubiera hecho, sin embargo, la Regla Buffett no habría aumentado significativamente los impuestos de Buffett. Si puede evitar los ingresos, puede evitar los impuestos.

Hoy, pocos años después de que los republicanos aprobaran un recorte masivo de impuestos que benefició desproporcionadamente a los ricos, el país puede estar enfrentando otro giro del péndulo, de vuelta hacia una demanda popular de aumentar los impuestos a los ricos. Ante la creciente desigualdad y con ambiciones de gasto que rivalizan con las de Franklin D. Roosevelt o Johnson, la administración Biden ha propuesto una lista de cambios. Estos incluyen aumentar las tasas impositivas a las personas que ganan más de 400.000 dólares y aumentar la tasa máxima del impuesto sobre la renta del 37% al 39,6%, con una tasa máxima para las ganancias de capital a largo plazo para igualar eso. La administración también quiere aumentar la tasa del impuesto corporativo y aumentar el presupuesto del IRS.

Algunos demócratas han ido más allá, ideas flotantes que desafían la estructura tributaria tal como ha existido durante el último siglo. El Senador de Oregon Ron Wyden, presidente del Comité Senatorial de Finanzas, ha propuesto gravar las ganancias de capital no realizadas, un disparo en el corazón de Macomber. Sens. Elizabeth Warren y Bernie Sanders han propuesto impuestos sobre el patrimonio.

Nuevas leyes agresivas probablemente inspirarían nuevas y sofisticadas técnicas de evitación. Algunos países, incluyendo Suiza y España, tienen impuestos sobre el patrimonio a pequeña escala. Varios, el más reciente Francia, los han abandonado por inviables. Los opositores sostienen que son complicados de administrar, ya que es difícil valorar los activos, en particular de las empresas privadas y la propiedad.

Lo que se necesitaría para una revisión fundamental del sistema tributario de Estados Unidos no está claro. Pero los datos del IRS obtenidos por ProPublica iluminan que todas estas conversaciones han tenido lugar en un vacío. Ni los líderes políticos ni el público han tenido nunca una imagen precisa de cuán integralmente los estadounidenses más ricos evitan pagar impuestos.

Buffett y sus compañeros multimillonarios conocen este secreto durante mucho tiempo. Como dijo Buffett en 2011: «Ha habido guerras de clases en curso durante los últimos 20 años, y mi clase ha ganado».